عصر تراکنش ۸۱ / ولثتک روندی است که با هدف مدیریت بهینه ثروت مردم ایجاد شده و در تلاش است با کاربست فناوری در این حوزه، انقلابی در صنایع مالی کشورها ایجاد کند؛ انقلابی که به عقیده فعالان، تحقق آن در گرو توسعه سایر حوزههای فینتکی است. ولثتک که در حال از نو تعریف کردن روش سرمایهگذاری مردم است، در ایران با چالشهای گوناگونی برای توسعه مواجه است. بیثباتی بازار، تورم، نبود زیرساختهای کافی، مشکلات رگولاتوری و… ازجمله دلایلی هستند که توسعه ولثتک را در کشور به تعویق انداختهاند.

در گفتوگو با حجتاله فرهنگیان، مدیرعامل شرکت رایان همافزا؛ مونا حاجیعلیاصغر، مدیرعامل و نایبرئیس هیئتمدیره گروه مالی کیان؛ فاطمه جعفری، مدیر توسعه محصولات کاریزما و روحاله دهقان، معاون توسعه کسبوکار گروه مالی کیان به وضعیت توسعهای ولثتک در کشور پرداختیم. طبق صحبتهای آنها در کشور در مدیریت داراییها و اتصال ابزارها به یکدیگر عملکرد خوبی داشتهایم، ولی توسعه ولثتک در ایران هنوز کامل نشده و تا رسیدن به وضعیتی ایدئال فاصله داریم. به عقیده آنها اگر در فکر توسعه ولثتک در ایران هستیم باید به فکر ثبات بازار و شرکتها باشیم و مسائل قانونی و مالیاتی آنها را مشخص کنیم تا کارآفرینها، سرمایهگذارها و نیروی انسانی برای ماندن در ایران راغب شوند. در ادامه گزارشی از این گفتوگوها را میخوانید.

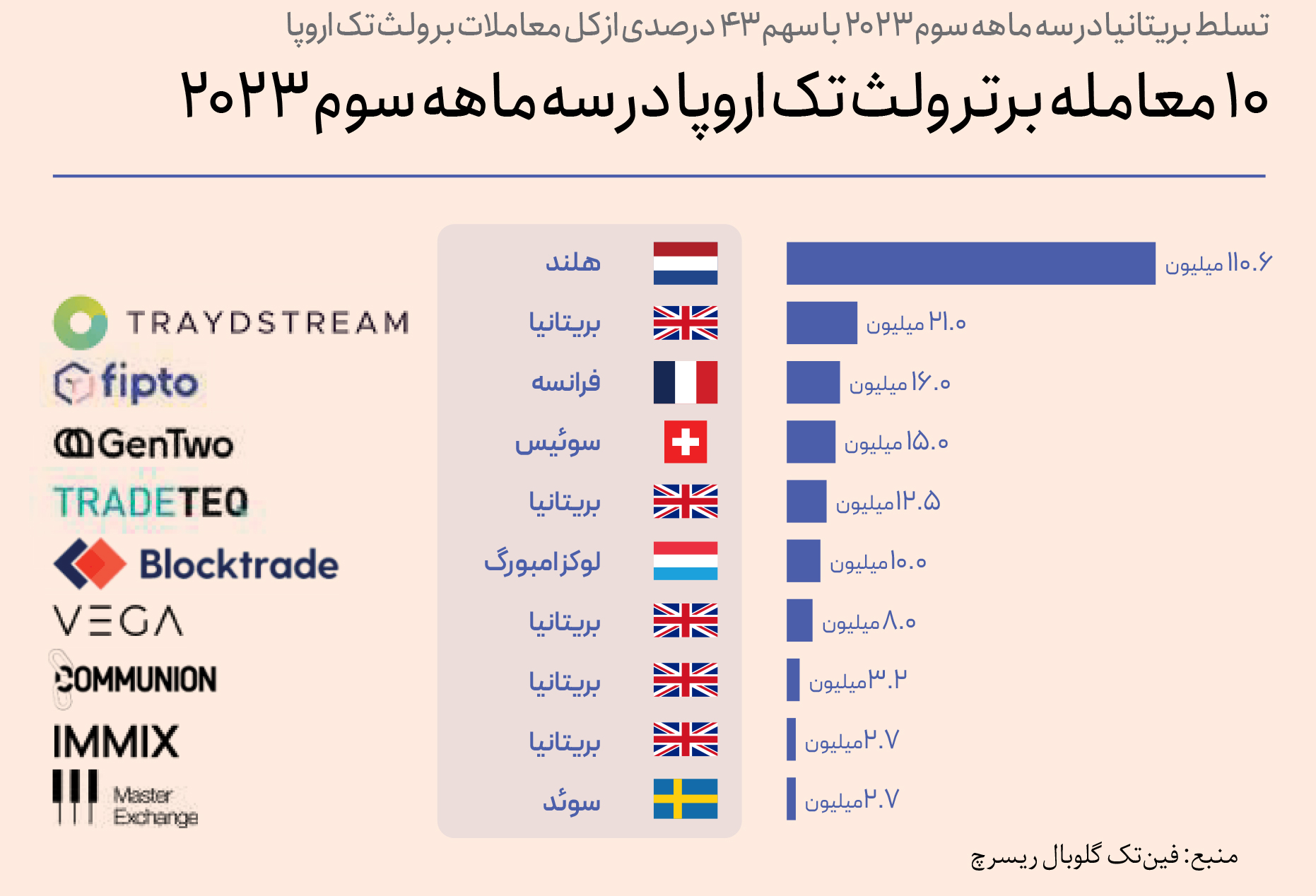

سهم ۴۳درصدی انگلستان از ولثتک اروپا

با وجود اینکه هر کشوری مختصات و پیچیدگیهای بومی خود را دارد، مطالعه تجربه توسعه در سرزمینهای دیگر خالی از لطف نیست. به همین منظور ابتدا مروری بر تجربه انگلستان از ورود به حوزه ولثتک و موفقیتی که در سال ۲۰۲۳ به دست آورده، داشتیم. فینتک گلوبال ریسرچ در تاریخ ۱۴ نوامبر ۲۰۲۳ گزارشی منتشر کرده که به عملکرد انگلستان در حوزه ولثتک اختصاص داده شده است. بنا بر این گزارش، انگلستان توانسته در سهماهه سوم سال ۲۰۲۳، ۴۳درصد از سهم بازار ولثتک اروپا را از آن خود کند. آمارهای کلیدی سرمایهگذاری ولثتک اروپا نشان میدهد که انگلستان در این سهماهه بیشترین میزان معاملات ولثتکی اروپا را به خود اختصاص داده است. شرکتهای ولثتک اروپایی درمجموع چیزی حدود ۲۰۷ میلیون دلار در سهماهه سوم سال ۲۰۲۳ جمعآوری کردهاند که نسبت به سهماهه دوم همین سال با روند کاهشی روبهرو بوده است.

در سهماهه سوم سال ۲۰۲۳ تعداد معاملات ولثتک در اروپا به ۳۰ مورد رسیده که در مقایسه با سهماهه دوم همین سال با کاهش ۴۱درصدی مواجه بوده است. یکی از شرکتهایی که در این زمینه عملکرد قابل توجهی داشته، Bunq است؛ یک شرکت انگلیسی واقع در هلند که پس از جمعآوری ۱۱۱ میلیون دلار در آخرین دوره سرمایهگذاری خود به رهبری پولن استریت کپیتال، بزرگترین معامله ولثتک اروپا را در سهماهه سوم سال ۲۰۲۳ داشته است. این شرکت در حال حاضر ۹ میلیون مشتری دارد که نسبت به ۵.۴ میلیون نفر در یک سال گذشته افزایش قابل توجهی داشته است. علاوهبر این، Bunq رشد چشمگیری در سپردههای مشتریان داشته است؛ در حال حاضر ۴.۵ میلیارد یورو سپرده نگهداری میکند، در حالی که آمار آن ۲ سال پیش ۱ میلیارد یورو بوده است. اکثر مشتریان این شرکت در اروپا ساکناند، اما مدیرعامل آن معتقد است که میتوانند بازارهای آمریکا را نیز در دست بگیرند. در نمودار زیر میتوانید نقش شرکتهایی را مشاهده کنید که باعث غلبه انگلستان بر بازار ولثتک اروپا شدهاند.

بازار، فناوری و رگولاتوری؛ سه ضلع توسعه ولثتک

در سالهای گذشته دسترسی طیف وسیعتری از مردم به بورس فراهم شد و ولثتکها نیز به وجود آمدند تا به سرمایهگذارها کمک کنند بهتر تصمیمگیری کنند و بدانند پول خود را چه وقت و در کجا سرمایهگذاری کنند. با وجود این، برخی از فعالان ولثتک بر این باورند که این مفهوم آنطور که باید در ایران توسعه پیدا نکرده و برخی دیگر بر این باورند که ما اصلاً ولثتک نداریم. حجتاله فرهنگیان، مدیرعامل شرکت رایان همافزا، با اشاره به نادرست بودن نظر دسته دوم میگوید: «ما یک ولثتک نداریم و با ولثتکها روبهرو هستیم.

درواقع، مفهوم ولثتک با ورود به هر جغرافیایی متناسب با امکانهای نهفته در آن بافت دچار تغییراتی شده و میزان مشخصی از توسعهیافتگی و بلوغ را تجربه کرده است. خصلت فناوری طوری است که شما نمیتوانید با آن برخورد صفرویکی داشته باشید و بگویید ما فلان فناوری را داریم یا نداریم. این فناوریها وجود دارند و ما فقط میتوانیم از میزان بلوغ آنها در بافتهای مختلف صحبت کنیم. اگر برای توسعه ولثتک سه سطح مختلف در نظر بگیریم، باید بگویم که این مفهوم در کشور ما دو سطح اول را پشت سر گذاشته، اما وارد سطح سوم نشده است.

ما در مدیریت داراییها و اتصال ابزارها به یکدیگر عملکرد خوبی داشتهایم و داراییهای نهادهایی نظیر بیمه، بورس، بانک و مسکن را به یکدیگر وصل کردهایم. با وجود این، توسعه ولثتک در ایران کامل نشده و تا رسیدن به وضعیتی ایدئال فاصله داریم، اما این بلوغ دیر یا زود اتفاق میافتد و مسئلهای گریزناپذیر است.»

به نظر او، رابطه بین توسعه بازار و توسعه فناوری رابطهای همتکاملی است. این همتکاملی بودن به این معنا است که رشد این دو به یکدیگر وابسته است و اینطور نیست که رشد یکی از آنها علت رشد دیگری باشد. او در این باره توضیح میدهد: «یک فناوری خوب باعث رونق گرفتن بازار و یک بازار خوب باعث رونق گرفتن فناوری میشود. از طرفی، یک بازار حرفهای خواهان زیرساختها و فناوریهای روز دنیا است. جدایی بازار و فناوری غیرقابل تصور است و ما نمیتوانیم یکی را بدون دیگری توسعه دهیم. علاوهبر فناوری و بازار یک ضلع دیگر هم وجود دارد که توسعه آن به توسعه ولثتکها کمک میکند و آن قانونگذاری است؛ قانونگذاری درست و اصولی میتواند توسعه حوزههای مختلف و ولثتک را در پی داشته باشد. درمجموع، اگر سیر تحول مدیریت دارایی در ایران را بررسی کنیم، متوجه این موضوع میشویم که ضریب نفوذ فناوری در آن بالا بوده و ما با یک نمودار صعودی مواجهیم.»

فرهنگیان فقدان اکوسیستم ولثتک در ایران را قبول ندارد و بیان میکند که در طول سالهای گذشته، شرکتهای جدیدی به این حوزه وارد شدهاند و اکوسیستم آن شکل گرفته و در حال حاضر بازارهایی نظیر طلا، ارز، مسکن و بورس ابزارهای جدیدی دارند که از آنها در راستای ارائه خدمات مختلف به مردم استفاده میکنند: «برای مثال در بازار سرمایه صندوقهای چندبخشی و مختلط را داریم که داراییهایی که نزد آنها گذاشته میشود، امکان ورود به چند بازار را پیدا میکند و این به معنای وجود اکوسیستم ولثتک در ایران است.»

فرهنگیان معتقد است توسعه ولثتک در ایران کار سختی نیست و به تلاش و خلاقیت زیادی نیاز ندارد. او میگوید اکوسیستم ولثتک در اروپا و آمریکا پیشرفت زیادی داشته و نمونههای موفق زیادی وجودد دارد که ما هم میتوانیم از آنها ایده و الگو بگیریم.

مدیرعامل رایان همافزا مقایسه ولثتکها با سایر حوزههای فینتکی را اشتباه میداند و در این زمینه اظهار میکند: «پیتک، لندتک، اینشورتک، رمزارز و سایر حوزههای فینتکی با ولثتک قابل مقایسه نیستند. همه حوزههای فینتک بهنوعی از ولثتکها استفاده میکنند و به عبارتی همه آنها را میتوان به ولثتک ترجمه کرد. پیتک، لندتک، اینشورتک و رمزارز با یکدیگر کار میکنند و از هم سرویس میگیرند و به توسعه اکوسیستم فینتک کشور کمک میکنند. ولثتک بهتنهایی معنا پیدا نمیکند و باید در کنار حوزههای دیگر قرار بگیرد. درنتیجه توسعه این حوزهها میتواند به معنای توسعه ولثتک باشد.»

او چالشهای توسعه ولثتک در ایران را مواردی نظیر مشکلات رگولاتوری، نبود فرهنگ استفاده از ولثتکها در مردم و نیاز به همکاری همه اعضای اکوسیستم فینتک میداند و میگوید با توجه به ساختار اقتصادی ایران، موانع پیش رو و تغییرات فناوری در سالهای آینده باید منتظر ماند و دید که ولثتکها چگونه میتوانند بیشترین کارآیی را داشته باشند.

عدم آشنایی مردم با ولثتک

مونا حاجی علیاصغر، مدیرعامل و نایبرئیس هیئتمدیره گروه مالی کیان، ابتدا درباره یکی نبودن مدیریت دارایی و مدیریت ثروت صحبت میکند و درباره تفاوتهای این دو میگوید: «مدیریت دارایی اشاره به مدیریت نیابتی دارایی و عملاً دارایی مازاد اشخاص در ابزارهای مختلف سرمایهگذاری دارد و مدیریت ثروت کل ترازنامه اشخاص را مدنظر قرار میدهد؛ یعنی بهجز دارایی، موضوع تسهیلات و بدهی اشخاص، برنامهریزی مالی آینده و بازنشستگی آنها را نیز پوشش میدهد. شاید باید گفت که در ایران نهتنها به ولثتک بلکه به مدیریت ثروت هم خیلی کم توجه شده است. ولثتک قطعاً پیچیدگیهای زیادی دارد. در ۱۰سال اخیر به مفهوم مدیریت دارایی بیشتر پرداخته شده و این مفهوم بیشتر در بازار سرمایه توجهها را جلب کرده و کمتر به اقشار جامعه معرفی شده است و قطعاً موضوع مدیریت ثروت از آن هم کمتر شناخته شده است. به تبع، بهندرت اپلیکیشنی پیدا میکنیم که در این زمینه فعالیت داشته باشد.

در سالهای اخیر شاهد بودهایم که شرکتهای متعددی تمایل به فعالیت در این حوزه داشتهاند. بهطور مثال گروه مالی کیان از سال ۱۳۹۶ طراحی و پایهگذاری کیان دیجیتال را در برنامه خود قرار داد. در حال حاضر نیز بهصورت مرتب و مستمر با طراحی فیچرهای جدید روی اپلیکیشن سعی داریم اقدامات مؤثری در این زمینه انجام دهیم تا بتوانیم در حوزه مدیریت ثروت، مدیریت بدهی شخص، بحث بازنشستگی و آینده فرزندان نیز در بلندمدت راهکارهای مناسبی داشته باشیم، اما همانطور که گفته شد به دلیل جدید بودن موضوع، نیاز است ابتدا مجوزهای لازم از سوی شرکتها برای فعالیت در این حوزه اخذ شود که همین امر سبب شده کارها و اقدامات انجامشده در این حوزه محدود باشد.»

بنا بر صحبتهای او، اکوسیستم ولثتک هنوز در ابتدای راه است، اما برای توسعه آن، مجموعهای از افراد و شرکتها در حال تعامل و فعالیتاند. بنابراین اکوسیستمی برای آن وجود دارد، ولی هویت آن هنوز نمود پیدا نکرده و تشکل قانونی هم برای آن شکل نگرفته است: «تعدادی از نهادهای مالی فعال در بازار سرمایه اپلیکیشنهایی طراحی کردند و سپس مجوزهای لازم را از سازمان بورس گرفتند تا ایدههایشان را عملی کنند، اما مقررات این موضوع کامل و نهایی نیست و مرحلهبهمرحله طراحی میشود و پیش میرود. مسیر طراحی و دریافت مجوزهای مربوطه برای اجرایی کردن این موضوعات صرفاً در محدوده بازار سرمایه در جریان است و عموم مردم تصویر روشنی از آن ندارند و لازم است اطلاعرسانیهای بیشتری انجام شود. این موضوع از ضعف فرهنگسازی نشئت میگیرد و نهتنها در زمینه ولثتک، بلکه در زمینه صندوقهای سرمایهگذاری نیز این ضعف دیده میشود.»

حاجیعلیاصغر درباره کارکرد ولثتک در ایران اظهار میکند: «واقعیت این است که ایران جزو کشورهای پرجمعیت است و از لحاظ هرم سنی هم بخش عمدهای از جمعیت کشور را جوانان و افراد در سن کار تشکیل میدهند که عموماً علاقهمند به استفاده از ابزارهای فناوریاند. بخش فعال در بازار کار هم به دلیل مشغلههای زیاد فرصت کمتری دارند که بتوانند از طریق شیوههای سنتی، سرمایهگذاری کنند و ترجیح میدهند به جای مراجعه حضوری از اپلیکیشنها استفاده کنند و بدیهی است که ابزارهای فناوری میتواند کارکرد زیادی در کشور ما داشته باشد و به متنوع شدن محصولات مالی و اعتباری کمک کند.»

برخی بر این باورند که با توسعه ولثتکها، مشاوران مدیریت دارایی فعلی خانهنشین میشوند، اما حاجی علیاصغر معتقد است که این اتفاق نمیافتد: «ما حتی در همان بحثهای مشاوره مدیریت دارایی، تخصیص داراییها، در نظر گرفتن ریسکپذیری و ریسکگریزی افراد و تشخیص جنس پول که آیا به فرد ارث رسیده یا دارایی ماهانه او است، در ابتدای راهیم و در حال حاضر لازم نیست نگران به حاشیه رفتن مشاوران مالی و شرکتهای فعال در این حوزه باشیم و باید تمام تمرکزمان را روی توسعه مفاهیم مدیریت دارایی و مدیریت ثروت بگذاریم.»

او موانعی را پیش روی توسعه این مفاهیم میبیند و توضیح میدهد که شاید لازم باشد با خلاقیتهای موجود، ابزارهای جدیدی طراحی شود و سپس مجوزهای لازم از سازمان بورس اوراق بهادار و بانک مرکزی بهعنوان نهادهای قانونگذار اخذ شود. همچنین، لازم است فرهنگسازی مناسبی در این زمینه انجام شود تا افراد بیشتری در جامعه با این حوزه آشنا شوند و از آن اطلاع داشته باشند و در پی آن اعتمادسازی لازم شکل بگیرد.

گسترش بازار ولثتک با استفاده از هوش مصنوعی

فاطمه جعفری، مدیر توسعه محصولات کاریزما، معتقد است بازار فناوریهای مالی ایران، نوپا است و دوران کودکی خود را سپری میکند و تعریفی که از ولثتک در ایران وجود دارد هم چندان درست و دقیق نیست و این مفهوم آنطور که باید در ایران جان نگرفته است. او میگوید: «به نظر من، وقتی میتوان از جان گرفتن ولثتک در ایران صحبت کرد که این مفهوم در عمل ارزشی خلق کرده باشد و نقش پررنگی در زندگی روزمره افراد به دست آورده باشد.

چندین سیستم و ابزار در این حوزه وجود دارد، اما اگر قرار باشد به اقشار گوناگون و گروههای سنی مختلف جامعه ابزاری پیشنهاد شود که با آن بتوانند دارایی و ثروت خود را مدیریت کنند، هنوز ابزار مشخصی وجود ندارد و ما در این حوزه جای کار زیادی داریم. جهان پیرامون ما به شکلی است که دیگر نمیتوانید یک ابزار مالی طراحی کنید و بگویید من نمیخواهم آن را بر بستر فناوری پیاده کنم. چنین چیزی نه در زمینه B2B و نه در زمینه B2C شدنی نیست.»

به گفته جعفری، در ایران تشکل، انجمن یا اکوسیستم خاصی برای ولثتک شکل نگرفته و جایی برای اینکه کسبوکارهای فعال در این زمینه دور هم جمع شوند و از نیازها، چالشها و مسائلی که دارند، صحبت کنند، وجود ندارد.

مدیر توسعه محصولات کاریزما بر این باور است که تعاریف سایر حوزههای فینتکی نظیر اینشورتک، لندتک، پیتک و… واضحتر و مشخصشدهتر است و یکی از دلایلی که این حوزهها در مقایسه با ولثتک دستاوردهای بیشتری داشتهاند هم به همین مسئله برمیگردد: «ولثتک چتری است که روی سر همه حوزههای فینتکی دیگر قرار میگیرد و مدیریت دارایی، وام، بیمه، آموزش و… ازجمله مواردی هستند که ولثتک باید به آنها بپردازد. ما در مجموعه کاریزما به این نتیجه رسیدیم که باید چیزی حدود ۱۲ شرکت داشته باشیم تا بتوانیم به تمام حوزههای مربوطه بپردازیم. از ادغام حوزههای مختلف است که ولثتک معنا پیدا میکند. ولثتک باید بتواند سردردهای مالی مشتری را درمان کند و اینکه مردم بتوانند دارایی و ثروت خودشان را مدیریت کنند، حق آنها است.»

او با اشاره به ساختار اقتصادی ایران توضیح میدهد که تورم باعث میشود پیشبینی افراد از آیندهشان غیرممکن شود و این مسئله مدیریت ثروت و داراییهای آنها را دشوار میکند: «برای مثال تصور کنید فرد جوانی در بیستوپنجسالگی به ما مراجعه کند و بگوید که میخواهد ۳۰ سال دیگر مقدار مشخصی سرمایه داشته باشد. ما واقعاً نمیدانیم باید برای او چه کار کنیم و چه مشاورهای به او بدهیم چون بازارهای ایران قابل پیشبینی نیستند و ما نمیدانیم به او بگوییم ماهی چقدر پسانداز کند که در زمان بازنشستگیاش صاحب خانه شود. درنتیجه، ساختار اقتصادی ما بزرگترین چالشی است که طراحی سیستمهای مدیریت دارایی و ثروت را دشوار میکند.»

جعفری نسبت به استفاده از فناوری در مدیریت دارایی و ثروت خوشبین است و میگوید که فناوری توان توسعه این حوزه را دارد: «هوش مصنوعی میتواند بازار ولثتک را گسترش دهد. خدمات این حوزه گراناند و اگر بتوانیم با استفاده از هوش مصنوعی و یادگیری ماشین آن را دموکراتیزه کنیم، خدمت بزرگی به جامعه کردهایم و به جای اینکه با چند سؤال ساده و تکراری سراغ همه برویم، میتوانیم به شخصیسازی کردن مدیریت دارایی و ثروت هم فکر کنیم.

با وجود این، اگر در فکر توسعه ولثتک در ایرانیم باید به فکر ثبات بازار و شرکتها باشیم و مسائل قانونی و مالیاتی آنها را مشخص کنیم تا کارآفرینها، سرمایهگذارها و نیروی انسانی برای ماندن در ایران راغب شوند. ورود به صنایع مالی نیازمند نوآوری و پذیرش ریسک است و اگر این ریسکها را نپذیریم، توسعهای نیز اتفاق نخواهد افتاد. ما باید بتوانیم ۱۰ محصول راهاندازی کنیم و ببینیم که از بین این ۱۰ محصول کدامیک برای جامعه جذابتر است و تا زمانی که اتفاقهای جدید در بازار نیفتد، توسعهای هم در کار نخواهد بود. این در حالی است که نیاز آن در جامعه حس میشود.»

توسعه ولثتک؛ در گرو توسعه سایر حوزههای فینتکی

بنا بر صحبتهای روحاله دهقان، معاون توسعه کسبوکار گروه مالی کیان، گرچه بازارهای مالی در ایران و جهان عمر زیادی دارند، ولثتک در همهجای دنیا مفهومی جدید است و در ایران هم در ابتدای مسیر خود قرار دارد: «در حوزه فناوریهای مرتبط با مدیریت ثروت اقدامات زیادی انجام نشده و آن چیزی که در بازارهای مالی و بورس دیده میشود، فناوریهای محدود و پراکندهای است که برای سرمایهگذاریهای خاص و مشخصی استفاده میشود و هنوز چیزی که بتوانیم آن را یک راهکار جامع بنامیم، وجود ندارد. با وجود این در حال حاضر بخشی از شرکتهای سبدگردان و شرکتهای مشاور سرمایهگذاری به این فکر میکنند که سامانههای مدیریت ثروت را ایجاد کنند و آنها را توسعه دهند.

در کشور ما، هنوز روی یادگیری ماشینی، یادگیری عمیق و هوش مصنوعی سرمایهگذاریهای درستی انجام نشده و این در حالی است که چنین مفاهیمی پیشنیاز توسعه مدیریت ثروت پیشرفته در هر کشوری هستند. درنتیجه اگر میخواهیم اکوسیستم ولثتک کشور را توسعه دهیم، باید به فکر توسعه ابزارهای هوش مصنوعی و یادگیری عمیق نیز باشیم.»

برخی معتقدند که ولثتک همپای سایر حوزههای فینتکی در ایران توسعه پیدا نکرده و عملکرد قابل دفاعی ندارد. دهقان در رد این گزاره بیان میکند که توسعه ولثتک در گرو توسعه لندتکها، رمزارزها، اینشورتکها، پیتکها و… است و تا زمانی که این حوزهها و حوزههای مشابه توسعه پیدا نکنند، توسعه حداکثری ولثتک نیز امکانپذیر نخواهد بود. او توضیح میدهد: «تمام فناوریهای مرتبط با ارائه وام و اعتبار، رمزارز، بیمه و… باید شکل بگیرند و توسعه پیدا کنند تا ما بتوانیم از توسعه ولثتک صحبت کنیم. بعد از شکلگیری و توسعه این حوزهها است که میتوانیم بر اساس APIهایی که این فناوریها در اختیار ما قرار میدهند، به فکر سوار کردن لایه ولثتک روی آنها باشیم.

اینکه ما در حال حاضر چیز زیادی از مدیریت ثروت و دارایی در کشورمان نمیشنویم به این معنا نیست که ولثتک نداریم، بلکه به این معنا است که ما تمام این ابزارها را در کنار یکدیگر و یکجا نداریم و هر شرکتی برای خودش در یکی از این حوزهها مشغول به کار شده است. برای توسعه ولثتک باید همه این فناوریها در کنار یکدیگر قرار بگیرند تا یک شرکت فعال در زمینه مدیریت ثروت و دارایی بتواند همزمان به همه آنها دسترسی داشته باشد و از مدیریت ثروت یک خدمت کارآمد و مؤثر بسازد. ولثتکها در حوزه فناوری وابستگی زیادی به سایر حوزههای فینتکی دارند و بدون آنها نمیتوانند عملکرد کارا و مؤثری داشته باشند.»

توسعه فناوری در حوزه ولثتک اما و اگرهایی دارد و نیازمند سرمایهگذاریهایی با حجم زیاد است تا منابع مالی لازم برای دسترسی به فناوریهای متعدد فراهم شود. دهقان با اشاره به اهمیت سرمایهگذاری در این حوزه میگوید: «سرمایهگذاریهای خوبی در این زمینه انجام نشده که شاید دلیل آن به میزان پولی برمیگردد که در هر سرمایهگذاری باید وارد این حوزه شود و البته باید به این نکته هم توجه کرد که شاید این سرمایهگذاریها بازدهی و سود زیادی برای سرمایهگذار نداشته باشد. علاوهبر این، اقتصاد کشور دچار تورم و رکود است و این مسئله تمایل سرمایهگذارها کاهش میدهد. در این وضعیت تورمی بیشتر از اینکه بتوان از مدیریت ثروت صحبت کرد، باید به سمت مدیریت دارایی رفت و آن را توسعه داد. شاید یکی از دلایلی که در کشورهای دیگر مدیریت ثروت توسعه بیشتری داشته، همین نبود تورم افسارگسیخته است. مدیریت ثروت در کشورهایی که نرخ تورم آنها پایین است، به عرصهای برای رقابت شرکتها تبدیل میشود و این شرکتها میکوشند با بهکارگیری فناوریهای مختلف بازدهی خود را افزایش دهند تا بتوانند در میان رقبایشان باقی بمانند و جذب مشتری داشته باشند.»

او معتقد است مدیریت دارایی به ابزارها و فناوریهای چندان پیچیدهای نیاز ندارد و این مدیریت ثروت است که سخت است و در وضعیت فعلی اقتصاد ایران، این ابزارهای مدیریت دارایی هستند که در مرکز توجه قرار گرفتهاند و در صورتی که وضعیت اقتصاد کشور بهتر شود، میتوان سرمایهگذاری روی ولثتک را منطقی دانست: «همچنین، گرچه نسل جدید و جوان، فناوری را دوست دارد و صنایع مختلف را تغییر میدهد، این نسل هنوز به منابع مالی گسترده دسترسی ندارد و در سالهای آینده که وارد بازار کار شود و منابع مالی خوبی به دست آورد، میتواند حوزه ولثتک را هم تکان دهد، اما در حال حاضر که ثروت خاصی ندارد، بعید است که روی توسعه ولثتکها نیز حساس باشد یا انگیزهای را برای کسبوکارهای این حوزه ایجاد کند.»

برخی از مشاوران و فعالان ولثتک میگویند با توسعه این مفهوم، کسبوکارهای سنتی فعال در این زمینه خانهنشین میشوند، اما دهقان بر این باور است که اگر آنها هم متناسب با نیاز روز جامعه و تغییرات دنیا تغییر کنند، دیگر لازم نیست نگران تعطیل شدن کسبوکارهایشان باشند و میتوانند با درک امکاناتی که فناوری به ارمغان میآورد، خودشان را بازتعریف کنند.

او چالشهای توسعه ولثتک در ایران را در مواردی نظیر تورم، عدم تمایل سرمایهگذارها به سرمایهگذاری در این حوزه، هزینهبر بودن فناوری و کمبود نیروی انسانی متخصص خلاصه میکند و توضیح میدهد: «فناوریهای لازم برای توسعه ولثتک، در مقایسه با سایر حوزههای فینتک، پیچیدهتر و پرهزینهتر هستند و برای بهکارگیری آنها به نیروی انسانی بهمراتب متخصصتری نیاز است که بتواند از پس پیچیدگیهای این نوع فناوریها بربیاید. این در حالی است که ما در کشور با بحران مهاجرت نیروی کار متخصص روبهرو هستیم و این به عدم توسعه ولثتک در ایران دامن میزند. همچنین، قرار گرفتن در وضعیت تورمی، سرمایهگذاری روی ابزارهای ساده مدیریت دارایی را بر سرمایهگذاری روی ابزارهای پیچیده مدیریت ثروت مرجح میکند و توسعه این حوزه را به تعویق میاندازد.»

کلام آخر

تورم، بیثباتی بازار، ناشناخته بودن این حوزه برای مردم، نبود زیرساختهای کافی، مشکلات رگولاتوری، نامشخص بودن تعریف ولثتک، عدم ورود سرمایهگذار به ایران، بیتوجهی به اهمیت فناوری و نوآوری و ناامیدی کسبوکارها برای ادامه فعالیت در ایران ازجمله دلایلی هستند که توسعه ولثتک را در کشور به تعویق انداختهاند و فعالان ولثتک کشور بر این باورند که اگر قرار باشد اکوسیستم ولثتکی شکل بگیرد و به سمت خلق ابزارهای مالی جدیدی پیش برویم که به افراد امکان برنامهریزی، پسانداز و افزایش ثروتشان را بدهد، باید به فکر برطرف کردن این چالشها و مشکلات باشیم. با وجود این، آنها به آینده ولثتک در ایران خوشبیناند و معتقدند با روی کار آمدن نسل زد و علاقه زیاد آنها به فناوری، این حوزه فینتکی هم دیر یا زود توسعه مییابد تا برای خدمترسانی به نسل جدید مهیا شود.