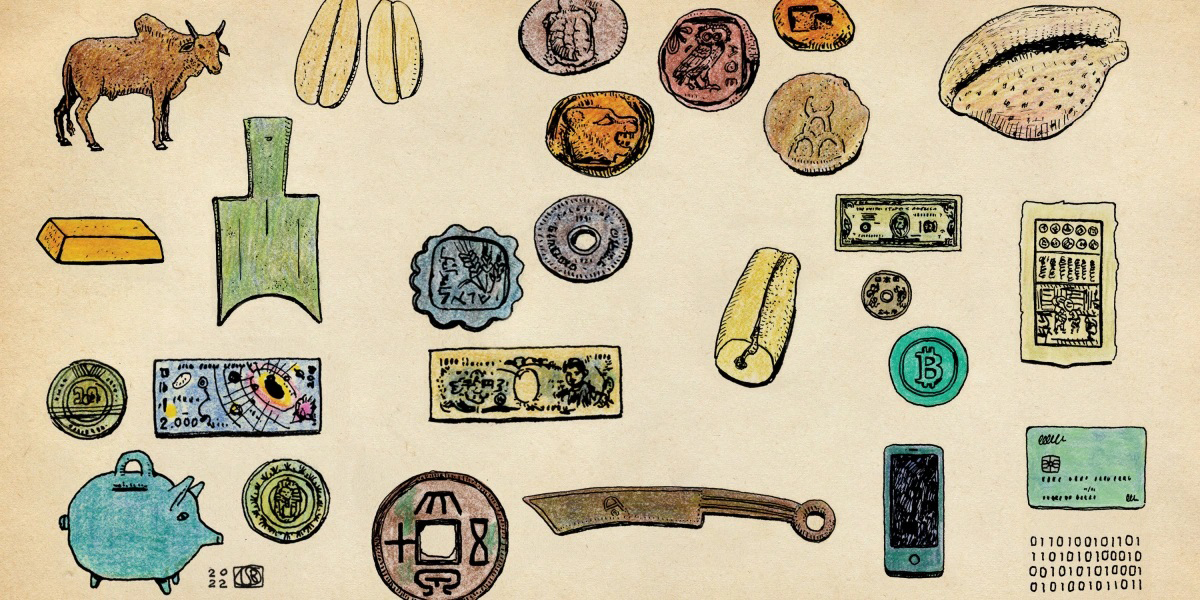

عصر تراکنش 60 / پول یکی از چشمگیرترین نوآوریهای بشر است که این امکان را برای افرادی که احتمالاً یکدیگر را نمیشناسند و دلیل موجهی برای اعتماد متقابل ندارند، فراهم میکند تا بتوانند محصولات و خدماتشان را از مسافتهای دور با یکدیگر مبادله کنند. با استفاده از پول میتوان حتی ثروت و منابع را نیز در طول زمان انتقال داد. بدون وجود پول، مبادله و تجارت (در واقع همه فعالیتهای اقتصادی انسان) از نظر زمان و مکان بهشدت محدود میشوند.

چاپ پول باعث قدرت اقتصادی میشود؛ بنابراین اصلاً جای تعجب ندارد که در طول تاریخ رقابتهای بسیاری بر سر پول رایج در یک کشور یا میان کشورها اتفاق افتاده است. در چین، مبداء اولین پول کاغذی در جهان، تاجران خصوصی و حاکمان محلی که چندین دهه با هم رقابت میکردند، پول رایج را چاپ کردند. در واقع، بانکهای دولتی و خصوصی چین که در اواخر نیمه اول قرن بیستم بهطور همزمان فعالیت میکردند، اسکناس را چاپ کردند.

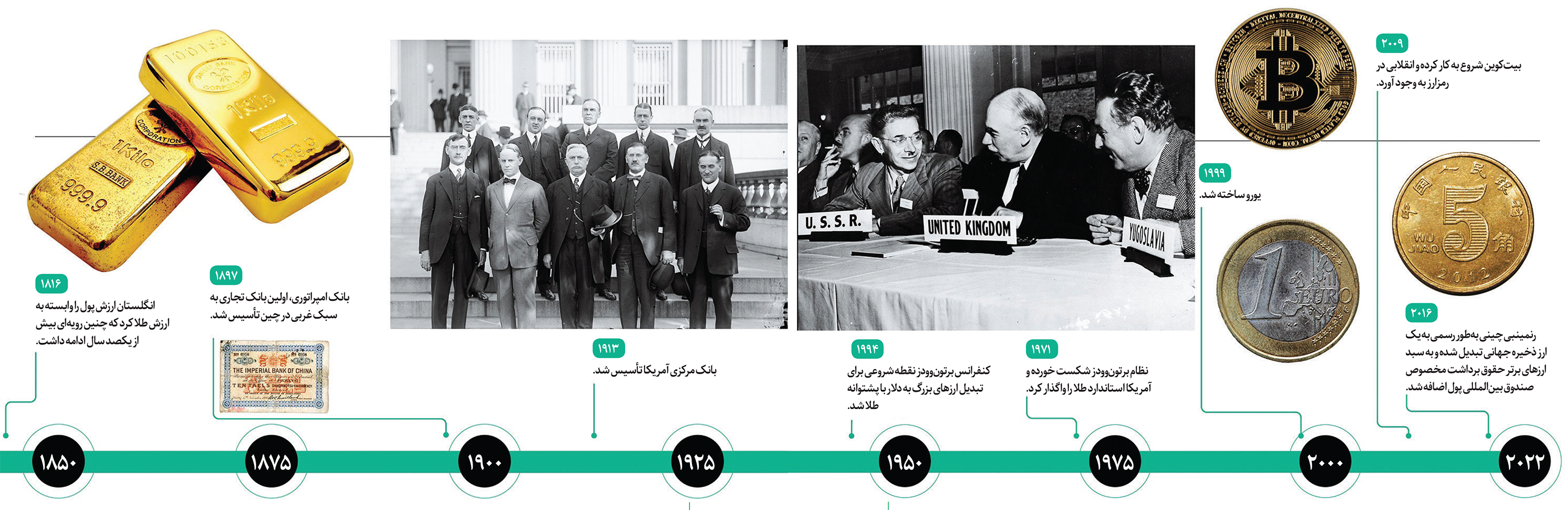

در نهایت ظهور بانکهای مرکزی به این رقابت پایان داد. این بانکها امتیاز انحصاری چاپ پول رایج قانونی را در دست داشتند و موظف بودند آن را ثابت نگه دارند. این تغییر اول از همه در سوئد، در بانک ریکز اتفاق افتاد؛ قدیمیترین بانک مرکزی جهان که در قرن هفدهم تأسیس شد. با تأسیس بانک people در سال ۱۹۴۸ در چین، کمی قبل از تشکیل رسمی جمهوری خلق چین، رقابت در این کشور به پایان رسید. از آنجایی که بانکهای مرکزی در این مسئله دخیل بودند و ارزش نسبی پولهای رایج به اعتبار و ثبات بانکهای مرکزی صادرکننده آنها بستگی داشت، رقابت بیشتر بینالمللی بود.

اکنون ما در آستانه تحول دیگری هستیم. پول نقد دیگر قدیمی شده و فناوریهای دیجیتالِ جایگزین آن میتوانند ماهیت و قدرت پول را تغییر دهند. امروزه پول بانک مرکزی همزمان بهعنوان یک واحد محاسبه، روشی برای مبادله و منبع ارزش به کار میرود. اما از آنجایی که اشکال مختلف پول دیجیتال خصوصی مانند برخی رمزارزها محبوبیت پیدا کردهاند، فناوریهای دیجیتال میتوانند این عملکردها را از یکدیگر تفکیک کنند. این تغییر میتواند باعث کاهش قدرت پول بانک مرکزی شود و موج رقابتی ارزی دیگری را به وجود آورد. این موج میتواند عواقب ماندگاری برای بسیاری از کشورها، بهویژه کشورهای دارای اقتصادهای کوچکتر داشته باشد.

در جوامع قدیم از وسایلی مانند صدف، مهره و سنگ بهعنوان پول استفاده میکردند. اولین پول رایج کاغذی در قرن هفتم در چین چاپ شد. تاجران معتبر این پول را بهصورت یک گواهی سپرده چاپ کرده و با ذخیره کالاها یا فلزات گرانبها از اسکناسها پشتیبانی میکردند. در قرن سیزدهم، کوبلای خان اولین پول رایج کاغذی بدون پشتوانه را به جهان معرفی کرد. اسکناسهای دوران حکومت او فقط به این دلیل ارزش داشتند که او حکم کرده بود همه افراد قلمروش باید آنها را بپذیرند، وگرنه به اعدام محکوم میشوند.

در کنترل چاپ پول کاغذی جانشینان کوبلای بینظمتر از خود او عمل کردند. دولتهای بعدی در چین و دیگر مناطق بدون در نظر گرفتن عواقب کار خود وسوسه شدند تا برای تأمین هزینههای دولت، پول چاپ کنند. چنین بیتوجهیهایی معمولاً به تورمهای ناگهانی یا حتی شدیدی منجر میشود که کاهش شدید کیفیت کالاها و خدمات با قیمت معین را به همراه دارد. این اصل حتی در دوران مدرن هم صدق میکند. امروزه اعتماد به بانک مرکزی است که باعث تأیید گسترده اسکناسها میشود، اما این اعتماد نیز باید با سیاستهای اصولی دولت حفظ شود.

با این حال، بسیاری از افراد فکر میکنند که پول نقد دیگر قدیمی شده است. از آنجایی که با تلفنهای هوشمند بهراحتی میتوانیم پرداختهایمان را انجام دهیم، استفاده از پول نقد واقعاً کاهش یافته است. روشی که مردم کشورهای ثروتمند مانند آمریکا و سوئد و همچنین کشورهای فقیرتر مانند ساکنان کنیا و هند برای پرداخت حتی خریدهای ساده خود انجام میدهند نیز تنها طی چند سال تغییر کرده است. ممکن است این تغییر عاملی برای ایجاد نابرابری باشد. بدین صورت اگر پول نقد از بین برود، افراد مسن، فقیر و سایر افرادی که به فناوری دسترسی ندارند، از حقوق خود محروم میشوند. اما در واقع تلفنهای همراه در بسیاری از کشورها بهوفور یافت میشوند و اگر پولهای دیجیتال بهدرستی به کار روند، عامل مؤثری در مشارکت مالی خانوارهایی هستند که به نظامهای رسمی بانکی دسترسی کمتری دارند.

پول نقد همچنان در جریان است. در دوران همهگیری کرونا، با وجود اینکه پرداختهای غیرتماسی رایجتر بودند، اما تقاضا برای پول نقد نیز در اقتصادهای بزرگی مانند آمریکا افزایش یافت. علت این مسئله احتمالاً آن است که مردم پول نقد را نوعی پسانداز مطمئن میدانستند. بسیاری از ایالات آمریکا قوانینی دارند تا مطمئن شوند پرداخت با پول نقد نیز انجام میشود. این روش از افرادی حمایت میکند که نمیتوانند یا نمیخواهند از روشهای پرداختی دیگر استفاده کنند. با این حال بهطور کلی، مصرفکنندگان، کسبوکارها و دولتها از تغییر پول نقد به روشهای پرداخت دیجیتال استقبال کردند؛ بهخصوص اینکه این فناوریها کار آنها را کمهزینهتر و راحتتر کرده بود.

با این حال، کاهش پول نقد (که زمانی بهعنوان شکل نهایی پول ارزشگذاری میشد) تأثیر ناچیزی در چشمانداز مالی دارد که بهسرعت در حال تغییر است. یکی از چشمگیرترین عوامل تغییر، ظهور رمزارزها بود که قوانین قدیمی در زمینه پول و امور مالی را به هم زده است.

اولین رمزارز یا همان بیتکوین احتمالاً نقش چندانی در این آینده مالی نداشته باشد. بیتکوین به گونهای طراحی شده تا مردم بتوانند تراکنشهای خود را بهصورت مستعار (تنها با استفاده از هویتهای دیجیتال، به جای هویت واقعی) و بدون دخالت شخص ثالث قابل اعتماد، مانند یک بانک مرکزی یا مؤسسه مالی انجام دهند. به عبارت دیگر، هر کسی میتواند با استفاده از یک کامپیوتر تراکنش انجام دهد و نیازی به کارت اعتباری یا حساب بانکی ندارد. سکهها تولید میشوند و یک الگوریتم رایانهای جداگانه اعتبار تراکنشها را تأیید میکند. بدین صورت هویت سازنده آن تابهامروز ناشناس مانده است.

هنگام معرفی بیتکوین در سال ۲۰۰۹، زمانی که بحران مالی جهانی اعتماد به دولتها و بانکها را از بین برده بود، شرایط بسیار بر وفق مراد بود، اما بیتکوین با وجود محبوبیت بسیار در کارکرد اصلی خود دچار مشکل شد. نوسانات ارزش بیتکوین به همراه نوسانات شدید و پیدرپی قیمت، باعث شد این رمزارز به روش پرداختی غیر قابل اعتمادی تبدیل شود. علاوه بر این، مشخص شد که این رمزارز ناشناسبودن افراد را تضمین نمیکند. یعنی با کمی تلاش میتوان هویت واقعی کاربران دیجیتال را شناسایی کرد (از جهاتی این مسئله مفید است؛ زیرا تراکنشهای بیتکوین که زمانی باعث پیشرفت دارکوب بودند، اکنون بهشدت کاهش یافتهاند. دارکوب محل انجام تجارتهای غیرقانونی است). امروزه بیتکوین و دیگر رمزارزهای شبیه آن، اکثراً به سرمایههای مالی پرخطر با ارزش ذاتی کم و با ارزشگذاریهای فوقالعاده زیادی تبدیل شدهاند که تنها پشتوانه آنها اعتماد سرمایهگذاران است.

اکنون نسل جدیدی از رمزارزها به وجود آمدهاند که میتوانند بسیاری از کاستیهای بیتکوین را برطرف کنند. استیبلکوینها رمزارزهایی هستند که ذخایر دلار آمریکا یا دیگر ارزهای معتبر فیات پشتوانه ارزش ثابت آنها هستند. این نوع رمزارزها در حال افزایشاند. استیبلکوینها نظامهای پرداخت دیجیتال معتبر و قابل دسترسی هستند که پرداختهای داخلی و بینالمللی را ارزانتر و سریعتر میکنند. با این حال، بر خلاف بیتکوینها که کاملاً غیرمتمرکز هستند، مؤسسه صادرکننده باید استیبلکوینها را تأیید کند. این موسسه میتواند یک بانک، شرکت یا فقط یک نهاد آنلاین باشد. این بدان معناست که کاربران باید به آن موسسه اعتماد کنند که فقط تراکنشهای قانونی را تأیید کند و ذخایر کافی داشته باشد. در حال حاضر، رگولاتورها به تأیید مستقل هیچکدام از این نهادها نیازی ندارند؛ بنابراین با وجود اینکه هدف ارزشمند استیبلکوینها رفع تقاضا برای نظامهای پرداخت بهتر است، اما آنها نگرانیهای زیادی نیز به وجود آوردهاند.

انقلاب رمزارز با وجود همه این دردسرهایی که روزبهروز بیشتر میشوند، مرزهای فناوریهای پرداخت دیجیتال را گسترش داده و به رشد بانکهای مرکزی کمک کرده است. بسیاری از این بانکها که تا مدتها مؤسسات محافظهکاری بودند و در برابر تغییرهای بزرگ مقاومت میکردند، اکنون وارد رقابت دیجیتال شدهاند.

بسیاری از بانکهای مرکزی در سراسر جهان با این مشکل مواجه شدهاند که ارز کاغذی آنها به مرور زمان دیگر کاربردی ندارد و بهدنبال آن هستند که پولشان را بهصورت دیجیتالی منتشر کنند. اقتصادهای بزرگی مانند چین، ژاپن و سوئد در حال آزمایشکردن ارزهای دیجیتال بانک مرکزی (CBDC) هستند. این ارزها در واقع نسخه دیجیتال همان ارزهایی هستند که اکنون بهصورت اسکناس و سکه منتشر میشوند. باهاما و نیجریه پیش از این CBDCهای خود را در سراسر کشور راهاندازی کردهاند. کشورهایی شامل برزیل، هند و روسیه در حال آغاز آزمایشهای خود هستند.

برخی کشورها، CBDC را روشی برای دسترسی بیشتر به نظام مالی رسمی بهشمار میآورند. با این روش حتی خانوارهایی که حساب بانکی یا کارت اعتباری ندارند نیز میتوانند به یک نظام پرداخت دیجیتال امن و ارزانقیمت دسترسی پیدا کنند. دیگر کشورها، بهدنبال CBDCها هستند تا کارایی و ثبات نظامهای پرداخت دیجیتال را افزایش دهند. نظام پرداخت شرکتهای خصوصی سوئدی که در اکثر شرایط بهدرستی عمل میکنند، ممکن است بهدلیل مشکلات فنی یا مسائل اعتمادی با شکست مواجه شوند. در این شرایط، کرون دیجیتال این کشور بهعنوان پشتوانه این نظامها عمل میکند.

همچنینCBDC ها میتوانند به ارتباطات خردهفروشان بانک مرکزی در کشورهایی که پرداختهای دیجیتال در حال گسترش است، کمک کنند. برای مثال چین اکنون روی رنمینبی دیجیتال کار میکند و در همین حین دو ابرقدرت مالی علیپی و ویچتپی نیز در تلاشاند تا بر رقبای خود در زمینه پرداخت سلطه جویند.

CBCDها مزایای بسیار دیگری نیز دارند. آنها میتوانند نحوه انجام انواع خاصی از فعالیتهای اقتصادی را شفاف کرده و آنها را وارد شبکه مالیاتی کنند (بر خلاف تراکنشهای نقدی که اکثراً برای مقامات مالیاتی گزارش نمیشوند). همچنین آنها میتوانند جعل را کاهش دهند و استفاده از پول رسمی برای اهداف غیرقانونی مانند پولشویی، قاچاق مواد مخدر و تأمین هزینههای تروریسم را سختتر کنند، اما آنها میتوانند کوچکترین اثری از حریم خصوصی را که هنوز از آن لذت میبریم، تهدید کنند. بههرحال دیجیتال در هر زمینهای وارد شود، ردی از خود بر جای میگذارد. تراکنشهایی که از CBCD استفاده میکنند، احتمالاً قابل حسابرسی و ردیابی هستند؛ زیرا هیچ بانک مرکزی اجازه نمیدهد از پولش برای تراکنشهای غیرقانونی استفاده شود.

دنیای پول در 5 یا 10 سال آینده چطور خواهد بود؟ میتوانیم دنیایی را تصور کنیم که بسیاری از مردم کیف پولهای دیجیتال دارند و در آن ترکیبی از پولهایی که در حسابهای بانکی قدیمیشان است، استیبلکوینهای بانکهای خصوصی و شاید یک یا چند CBCD دارند و بسته به شرایط جهانی آنها را تغییر میدهند. همچنان کسی نمیداند که استیبلکوینها و CBCDها در آینده چطور عمل میکنند. برای مثال، شرکت متا (فیسبوک سابق) در نظر داشت استیبلکوین اختصاصی خود را تولید کند، اما رگولاتورهای آمریکایی که نگران اهداف متا و احتمال استفاده از استیبلکوینها برای تأمین هزینه تراکنشهای غیرقانونی در داخل و خارج از مرزهای ملی بودند، این پروژه را لغو کردند.

بانک مرکزی ارزهای دیجیتال استفاده از شکل ابتدایی استیبلکوینها بهعنوان روشهای پرداخت دیجیتال کاراتر و در دسترستر را منسوخ میکنند. در حال حاضر به نظر میرسد که استیبلکوین موقعیت خود را حفظ کرده است، بهطوری که تا ماه مارس ۲۰۲۲، بیش از ۳۰ عدد با ارزش کلی حدود ۱۸۵ میلیارد دلار در گردش بود. احتمال دارد استیبلکوینهایی که در اکوسیستمهای تجاری بزرگ مانند آمازون بهعنوان روشی برای پرداخت ساخته شدهاند، توجه بیشتری را به خودشان جلب کنند. در هر صورت، تا جایی که ثبات استیبلکوینها به پشتوانه ارزهای فیات بستگی دارد، بعید است که آنها بتوانند بهطور مستقل عمل کنند. به عبارت دیگر، آنها اصولاً به این دلیل استفاده میشوند که روش پرداختی ارزانتر و راحتتری هستند.

با این وجود، انقلاب ارز دیجیتال پیامدهایی برای نظام مالی بینالمللی خواهد داشت. پرداختهای فرامرزی را در نظر بگیرید؛ این پرداختها ذاتاً پیچیده هستند؛ زیرا شامل چند ارز، مؤسسه با پروتکلهای مختلف فناوری و مجموعهای از قوانین مختلف میشوند. همه اینها باعث میشوند که پرداختهای بینالمللی کُند و پرهزینه باشند و ردیابی آنها در زمان واقعی دشوار باشد. رمزارزها را میتوان بهصورت رایگان در سراسر مرزها به اشتراک گذاشت. آنها چنین موانعی را کاهش میدهند و امکان پرداخت و تسویهحساب تقریباً آنی را فراهم میکنند. حتی CBCDها نیز اگر در سطح بینالمللی در دسترس قرار بگیرند و بهطور گسترده مورد قبول واقع شوند، میتوانند موانع را برطرف کنند.

نظامهای پرداخت بینالمللی کارآمدتر مزایای زیادی به همراه دارند. یکی آنکه مهاجران میتوانند با استفاده از این نظامها حوالههای خود را راحتتر و با هزینه کمتر برای کشور خود بفرستند. به گفته بانک جهانی، هزینه این فرایند در حال حاضر بهطور متوسط معادل شش درصد مبلغ تراکنش است. حتی هزینههای تخمینی برای حوالههایی که به کشورهای کمدرآمد ارسال میشود، بالاتر است و بسیاری از آنها برای داشتن سهم بزرگی از درآمد ملی به چنین جریانهای مالی وابستهاند.

در واقع سرمایه مالی راحتتر میتواند به سمت سودبخشترین فرصتهای سرمایهگذاری در داخل کشورها و بین آنها جریان یابد و در نتیجه رفاه اقتصاد جهانی را افزایش دهد (حداقل طبق معیار تولید ناخالص داخلی و ظرفیت مصرف). جریان آسانتر سرمایه در سراسر مرزهای ملی نیز خطراتی را برای بسیاری از کشورها به همراه خواهد داشت و باعث دشوارتر شدن مدیریت نرخ معامله و اقتصاد آنان میشود.

چالشهای بهوجودآمده شرایط را، بهویژه برای کشورهای کوچکتر و کمتر توسعهیافته سختتر میکند. استیبلکوینهای خصوصی (و شاید CBCDهایی را که اقتصادهای بزرگ صادر میکنند)، میتوان جایگزین ارزهای ملی بانکهای مرکزی کرد، بهویژه ارزهایی که استفاده از آنها سختتر است یا نوسان ارزش بیشتری دارند. این امر باعث از بین رفتن حاکمیت پولی میشود. بدین صورت بانکهای مرکزی کماهمیتتر دیگر نمیتوانند گردش پول در اقتصاد خود را کنترل کنند. پدیده «جایگزینی دلار» که در آن یک ارز خارجی قابل اعتماد جایگزین یک ارز داخلی پرنوسان (عامل مشکلات بسیاری از کشورهای آمریکای لاتین) میشود، با گسترش ارزهای دیجیتال تشدید میشود. در کشورهایی مانند ایران و ترکیه پیش از این دیدهایم که مردم برای دور زدن محدودیتهای خروج سرمایه هنگام کاهش ارزش ارزها از رمزارزها استفاده میکنند و از این طریق میتوانند سرمایههای خود را از کشورشان خارج کرده و سرمایهگذاریهای امنتری در خارج از کشور داشته باشند.

اگرچه احتمالاً رؤیای دیرینه بسیاری از دولتها در سراسر جهان (برانداختن دلار آمریکا بهعنوان ارز ذخیره جهانی غالب) برای آینده قابل پیشبینی همچنان پابرجا خواهد ماند، اما حتی ارزهای ذخیره بزرگ نیز دچار تغییراتی خواهند شد. در واقع استیبلکوینهایی که پشتوانه آنها دلار است، به نسبت استیبلکوینهایی که با دیگر ارزها پشتیبانی میشوند، بیشتر مورد پذیرش هستند و بهطور غیرمستقیم اهمیت نسبی آنها بیشتر است. اما رنمینبی دیجیتال روش پرداخت مورد توجهی است و حتی افزایش تدریجی و جزئی استفاده از رنمینبی همراه با افزایش استیبلکوینها میتواند ارزهای ذخیره دیگر مانند یورو، پوند، ین و فرانک را کماهمیت کند.

وقتی صحبت از عملکرد پول بهعنوان روشی برای تبادل میشود، میتوان انتظار رقابت بیشتری بین ارزهای خصوصی و فیات داشت. در واقع این امر به پرداختهای ارزانتر و سریعتر (به نفع مصرفکنندگان و کسبوکارها) منجر میشود و در عین حال به صادرکنندگان، اعم از خصوصی یا رسمی، انگیزه میدهد تا برای حفظ ارزش ارز خود نظم را رعایت کنند.

اما شایان ذکر است که فناوری ممکن است عواقبی غیرقابل پیشبینی داشته باشد. دیجیتالیشدن ارزها به جای اینکه باعث افزایش ارزهای خصوصی و رسمی شود که در شرایط یکسان با هم رقابت میکنند، میتواند قدرت اقتصادی را متمرکزتر کند. اگر ارزهای غالب مانند دلار، یورو و رنمینبی بهراحتی بهصورت دیجیتال در سراسر جهان در دسترس باشند، ممکن است جایگزین ارزهای کشورهای کوچکتر و کمقدرتتر شوند. ارزهای دیجیتالی که شرکتهای بزرگ صادر میکنند، از اکوسیستمهای تجاری یا رسانههای اجتماعی شرکتها بهره گرفته و توجه بیشتری را به خود جلب میکنند. اگر دولتها این ارزها را لغو نکنند، آنها میتوانند با کنار گذاشتن پشتوانه ارزهای فیات، به منابع ارزش مستقلی تبدیل شوند. در شرایطی که هر کشور دیگر چند صادرکننده پول نداشته باشند تا با نوسان ارزش ارزهای داخلی با یکدیگر رقابت کنند، بیثباتی مالی حتی بیشتر نیز خواهد شد.

آنچه مسلم است اینکه نظام پولی بینالمللی به واسطه انقلاب دیجیتال در آستانه تغییرات مهمی است. باید دید آیا این تغییرات در نهایت به نفع انسانهاست یا باعث افزایش نابرابریهای فعلی داخلی و جهانی میشود.