درشت کردن اسکناسها دمیدن در شیپور از دهانه گشاد آن است

چرا حذف پول خرد از سیستم پولی و پرداخت کشور ممکن است اقدامی نادرست باشد؟

همین چند وقت پیش بود که «دنیای اقتصاد» گزارشی درباره تصمیم بانک مرکزی برای حذف اسکناسهای خرد و چاپ اسکناس ۵۰۰ هزار تومانی منتشر کرد؛ گزارشی که در آن از این اقدام بانک مرکزی دفاع و گفته شده بود که این تصمیم میتواند به بهبود وضعیت اقتصادی کشور کمک کند. این در حالی است که تاریخچه پول کاغذی، ارتباط تنگاتنگ و عمیقی با توسعه فناوری و جوامع بشری دارد و به ما نشان میدهد که پول بهعنوان فرمی که خود انسانها خلق کردهاند و بعداً با قدرت گرفتن و متصلب شدن مقابلشان قرار گرفته و از بیرون به آنها اعمال فشار کرده، تا چه اندازه ممکن است پویا باشد؛ محیط مبادله ارز میتواند از کاغذ به پول الکترونیکی و از نسخه بنجامینی پول به نسخه بیتکوینی آن تغییر کند و این برآمدن و توسعه فرمهای مختلف پول به این معنا نیست که باید فرمهای سنتیتر را حذف و طرد کرد. کشورهای توسعهیافتهای نظیر آمریکا، آلمان، مالزی و سنگاپور اهمیت این مسئله را درک کردهاند و خوب میدانند که باید ابزارهای پرداخت خود را به شکلی متوازن توسعه داده و به مردم برای استفاده از آنها حق انتخاب بدهند. جدا از حق انتخاب، این مسئله میتواند پیامدهای منفی زیادی نیز برای مردم و دولتها داشته باشد.

به همین منظور در گزارشی تحلیلی با استفاده از صحبتهای رضا قربانی، مدیرعامل کارخانه نوآوری رسانه راهکار و محمدرضا جمالی، مدیرعامل نبضافزار تلاش کردم به این مسئله بپردازم که آیا میشود پول نقد و بهطور خاص پول خرد را حذف کرد؟ این حذف و طرد چه تبعاتی خواهد داشت و آیا تمرکز روی چاپ اسکناسهای درشت، کاری منطقی است؟ در ادامه جزئیات این گزارش را میخوانید.

برآمدن پول کاغذی جهانی

در کتاب «نفرین پول نقد» اینطور آمده که میراث طولانی و تاریخچه عمیق پول کاغذی در روح و روان و فرهنگ ما، هنر بسیار بالای این فرم از پول را نشان میدهد که نمیتوان ارزشش را نادیده گرفت. از نظر غربیها، شروع شکلگیری پول کاغذی به گزارش موشکافانه مارکوپولو درباره ارز کاغذی در چین برمیگردد که از نظر اروپاییها، بیشتر شبیه به یک افسونگری بود. این نوع سوءظن درباره پول کاغذی را میتوان در شعر فاوست گوته نیز دید؛ وقتی اهریمن مفیستوفل، امپراتور را که در درماندگی مالی شدیدی قرار دارد، به وسوسه میاندازد تا پول کاغذی را برای افزایش هزینهها و پرداخت بدهی دولت وارد بازار کند. این ابزار در کوتاهمدت جواب میدهد، اما سرانجام به بالا رفتن تورم و نابودی اقتصاد منتهی میشود. گوته که نویسنده اوایل قرن بیستم بود، علم غیب نداشت، اما شاید بدون وجود پول کاغذی، شاهد ابرتورم در آلمان و احتمالاً جنگ جهانی دوم هم نبودیم.

با این حال، اگرچه پول کاغذی ناموفق قابل مذمت است، اما پول کاغذی موفق، سنگبنای اکثر اقتصادهای موفق دنیا به شمار میرود. یک قرن و نیم قبل از تأسیس فدرالرزرو در سال ۱۹۱۳، بنجامین فرانکلین آمریکایی وارد لندن شد و پیشنهاد کرد که بریتانیا به مستعمرههای آمریکایی خود اجازه بدهد تا برای کمک به سهم هزینههایشان از جنگ هفتساله، یک پول کاغذی جهانی ایجاد کنند. ایده بنجامین آن زمان تحقق پیدا نکرد، اما آن ارز آمریکایی که او ۲۵۰ سال پیش به آن فکر میکرد، اکنون نهتنها به واقعیت تبدیل شده، بلکه بزرگترین نماد قدرت آمریکا نیز به حساب میآید.

آرمانشهری به نام کشلسسوسایتی

چند وقت پیش «دنیای اقتصاد» گزارشی مبتنی بر تصمیم بانک مرکزی برای چاپ اسکناسهای درشت ۵۰۰ هزار تومانی و احتمالاً حذف اسکناسهای خرد منتشر کرده بود؛ گزارشی که در آن از این ایده بانک مرکزی دفاع شده بود که چون اقتصاد کشور دچار تورم شده و واحد پولی رایج کشور قدرت خود را از دست داده، نهتنها هزینه ضرب سکه و چاپ اسکناسهای خرد بیشتر شده و صرفه اقتصادی ندارد، بلکه نیاز مردم به چنین پولهای خردی هم کاهش یافته است. پس این اقدام بانک مرکزی که میخواهد اسکناس درشت چاپ کند و جلوی چاپ اسکناسهای خرد را بگیرد، درست است. از طرفی، برخی بر این باورند که با توسعه ابزارهای دیجیتالی و امکاناتی که در اختیار انسان امروزی قرار میدهد، دیگر نیازی به پول نقد نداریم و اصلاً چه بهتر که آن را حذف کنیم. این افراد برای اینکه ایدهشان را توجیه کنند، کشورهایی نظیر سوئد را مثال میزنند که تقریباً تمام جریانات پولی خود را بهصورت دیجیتال درآورده و دیگر در این کشور پول نقدی دستبهدست نمیشود. این در حالی است که مقایسه سوئد و ایران کار درستی نیست و ترکیب جمعیتشناختی، وضعیت اقتصادی و اجتماعی و در یک کلام بستر این دو کشور با یکدیگر زمین تا آسمان متفاوت است و نمیتوانیم چون سوئد به سمت حذف پول نقد رفته، ما هم برویم؛ شاید این سیاست پولی مناسب آن بستر باشد.

رضا قربانی، مدیرعامل کارخانه نوآوری رسانه راهکار که قبلاً نیز در گفتوگو با راه پرداخت به این موضوع اشاره کرده است، بیان میکند: «آرمانشهر برخی از مدیران بانک مرکزی در بیست سال گذشته این بوده که بتوانند یک کشلسسوسایتی ایجاد کنند؛ آرمانشهری که محقق نیز نشده و امروز کشور دچار شرایطی شده که از نظر پدافند غیرعامل هم در حالت ریسک بالا قرار گرفته است. علاوهبر این، مدیران این سالهای بانک مرکزی قبول ندارند که حذف سکه و اسکناس اقدام مدنظر این نهاد پولی بوده و میگویند که آن را در راستای مطالبات و خواست مردم عملی کردهاند؛ ادعایی که اشتباه است. با یک نگاه سرسری حتی به کشورهای اطراف ایران هم متوجه میشویم که استفاده از سکه و اسکناس در پرداختهای روزمره چقدر کاربرد دارد و تقریباً هیچ کشور توسعهیافتهای را پیدا نمیکنیم که اینچنین پدافند غیرعامل خود را به شوخی گرفته باشد.»

توسعه نامتوازن ابزارهای پرداخت؛ علیه دموکراسی

یکی از ویژگیهای مدرنیته، مقاومت آن در برابر غلبه یک فرم خاص است و به همین دلیل ما در یک دنیای مدرن شاهد شکلگیری فرمهای مختلف هستیم. اینکه وقتی تاریخ برآمدن و تطور پول را بررسی میکنیم، میتوانیم از خلق و توسعه فرمهای مختلف آن صحبت کنیم هم به همین خاطر است. در واقع، اگر امروز بهجز پول نقد، فرمهای دیگری از پول هم وجود دارد و شاهد شکلگیری روشهای پرداخت متنوع هستیم، به این دلیل است که بشر میخواسته حق انتخاب و آزادی داشته باشد و تحمیل فرم خاصی از پول یا روش خاصی از پرداخت به او میتواند با ایدههای جهان مدرن که ازجمله آنها میتوان به دموکراسی، حق انتخاب و آزادی بشر اشاره کرد، در تضاد باشد. تفکر غالب بر شیوه توسعه در ایران به صورتی است که فکر میکنند سنت بد است و باید با گذار از سنت به مدرنیته برسند، در حالی که توسعهیافتهترین کشورهای غربی، مدرنیتهشان را بر فراز سنتهایشان برقرار کردهاند نه علیه آن.

محمدرضا جمالی، مدیرعامل نبضافزار، درباره سیاستهای حذف و طرد پول نقد در ایران میگوید: «از دهه ۱۳۸۰ که نظام بانکی کشور به این نتیجه رسید که باید یک تجدید ساختاری انجام دهد و به سمت بانکداری مبتنی بر فناوری برود، شاهد توسعه نامتوازن ابزارهای پرداختی و طرد آرام پول نقد هستیم. حالا هم که میخواهند اسکناس خرد را حذف کنند و بهجای آن اسکناس درشت چاپ کنند. کارتهای پلاستیکی نقدی توسعه پیدا کردهاند و در مقابل، سکه و اسکناس به نوعی از ابزارهای پرداخت حذف شدهاند. این حذف، به ایجاد توسعه در کشور تعبیر میشود، غافل از اینکه کنار گذاشته شدن ابزاری از فرایند پرداخت به دلیل توسعه نامتوازن است. در دنیا ابزارهایی مانند سکه، اسکناس، کارت اعتباری، ACH ،RTGS و چک وجود دارد. حاکمیت نقطه صفر و فرایند تسویه را برعهده میگیرد و بقیه میدان در دست بانکها و بخش خصوصی است.»

پول خرد ابزار تسویه مبادلات است

جستوجو درباره نسبت پول خرد و درشتی که سالانه در جهان چاپ و توزیع میشود، نشان میدهد که برخلاف ادعای «دنیای اقتصاد» هیچ کشور توسعهیافته موفقی پول خرد را حذف نکرده و اتفاقاً اگر قرار باشد چاپ اسکناسی محدود شود، آن اسکناس باید درشتمقیاس باشد که البته در اینباره هم اختلاف نظرهایی وجود دارد و برخی از اقتصاددانان معتقدند حذف و محدود کردن اسکناسهای درشت نیز میتواند باعث ایجاد چالشهایی شود. در واقع، پول نقد نهتنها از کاهش بیرویه قدرت کنترل بانک مرکزی روی پول در حال گردش در بازار جلوگیری میکند، بلکه ابزاری برای تسویه حساب نیز حساب میشود و برای مردمی که در زندگی روزمرهشان از خدماتی نظیر تاکسی و اتوبوس و غیره استفاده میکنند هم لازم و ضروری است و منطقی به نظر نمیرسد افراد برای پرداختهای خرد خود به کارمزد و هزینه اینترنت و غیره تن بدهند.

بهصرفه نبودن هزینههای چاپ پول خرد واقعیت ندارد

اینکه میگویند هزینه ضرب سکه و چاپ اسکناس در ایران زیاد شده و دیگر صرف نمیکند که اسکناس خرد بزنند، بهانهای بیش نیست و به نظر میرسد پای تضاد منافع در میان است. ضرب یک سکه یکسنتی در آمریکا حدود دو سنت هزینه دارد و با این حال، آمریکا بهصورت سالانه تعداد زیادی سکه یکسنتی ضرب میکند، چون همانطور که در کتاب A Billion Here, A Billion There آمده، هر سکه یا اسکناس بهطور متوسط بین هزار تا ۱۵۰۰ بار دستبهدست میشود و اگر هزینه چاپ یا ضرب آن را تقسیم بر این مقدار کنیم، خیلی بهصرفهتر از هزینهای است که برای تکنولوژی میدهیم.

به نظر میرسد بانک مرکزی، شبکه شتاب و شاپرک از دیجیتالی شدن صنعت پولی کشور سود میبرند و به همین دلیل میخواهند اسکناس خرد را حذف کنند. این درست است که چاپ اسکناس ممکن است منجر به تورم شود، اما چاپ اسکناس تنها دلیل تورم نیست و اگر کنترل شود و نسبت میان پولهای خرد و درشت رعایت شود، چنین اتفاقی نمیافتد. شاید با خودتان فکر کنید که نگارنده این متن با اصل توسعه و دیجیتالی شدن امور سر ناسازگاری دارد، اما اینطور نیست. اصل حرف ما این است که ما نمیتوانیم چیزی را به مردم تحمیل کنیم و نمیتوانیم با تمرکز افراطی روی یک پارادایم، پارادایمهای قبلی را بهصورت کامل از بین ببریم. پارادایمها ساختارهایی نیستند که از بین بروند و همزیستی مسالمتآمیز دارند و بدیهی است که پارادایمهای جدیدتر قدرت تأثیرگذاری بیشتری خواهند داشت و به روندهای روز تبدیل میشوند. اما شاید هنوز در این کشور مردمی باشند که بخواهند از پول نقد و پول خرد استفاده کنند و اصلاً با روشهای پرداخت دیجیتال راحت نباشند. معنای سخن ما این است که باید همه ابزارهای پرداخت را بهصورت متوازن توسعه داد و هزینهبر بودن توسعه پول نقد دلیل قانعکنندهای نیست.

حذف و طرد پول خرد؛ عاملی برای هرجومرج پولی

یکی از دلایل طرفداران حذف پول نقد این است که میگویند پول نقد باعث افزایش فساد و شکلگیری اقتصاد خاکستری میشود. این در حالی است که شما میتوانید رد پای فساد را در سیستمهای دیجیتالی نوین هم ببینید. قربانی درباره امکان وجود فساد در هر سیستمی اظهار میکند: «فساد در هر سیستمی وجود دارد و وجود آن تا جایی که حالت بیمارگونه پیدا نکند، طبیعی است. در واقع، شما هیچ جامعهای را پیدا نمیکنید که در آن فساد وجود نداشته باشد و این وظیفه حاکمیتهاست که آن را کنترل کنند. در حذف پول خرد هم ممکن است فساد شکل بگیرد؛ جامعهای را تصور کنید که به لحاظ فرهنگی هنوز هم تمایل دارد از پول خرد استفاده کند، اما کاهش چاپ آن باعث کمیاب شدنش شده است.»

مشاهدات میدانی نگارنده این مقاله نشان میدهد که برای مثال با کمیاب شدن اسکناسهای خرد که ابزار تسویه معاملات هستند، خود این اسکناسها تبدیل به کالا میشوند و یک دسته صدتایی اسکناس هزار تومانی به مبلغ پانزده هزار تومان میان رانندههای تاکسی خریدوفروش میشود!

اینکه یک روز بانک مرکزی تصمیم میگیرد صفرهای جلوی پول را بردارد و فردای آن روز میخواهد اسکناسها را درشت کند، هیچ معنایی جز این ندارد که در اتخاذ سیاستهای پولی درستی که وضعیت بیقدرت شدن پول کشور را درست کند، ناتوان مانده است. درشت کردن اسکناسها در وضعیتی که شاهد بیارزش شدن ارز رایج کشور در مقایسه با دلار هستیم، دمیدن در شیپور از دهانه گشاد آن است و نهتنها به بهبود اوضاع کمک نمیکند، بلکه از قدرت کنترل بانک مرکزی روی میزان پول در گردش در بازار نیز میکاهد که احتمالاً باعث هرجومرج پولی شود.

جمالی که در این سالها روی مدل نظامهای پرداخت کشورهایی نظیر مالزی، سنگاپور، آمریکا، آلمان، ژاپن و آفریقای جنوبی کار مقایسهای انجام داده است، توضیح میدهد: «زمانی در بریتانیا تصمیم بر آن شد تا اسکناسهای یورویی با نسبت سه به سه تولید شوند و بعدها در آمریکا به این نتیجه رسیدند که نسبت ۱۰ به ۱۰ بهتر است و حالا ما با مقادیری نظیر یک، دو، پنج، ده، بیست، پنجاه و صد دلار روبهروییم. فلسفه ساختن این مقادیر این است که با آنها میتوان هر مقدار دیگری را برای انجام معاملات پولی ساخت و اگر هر یک از این مقادیر حذف یا محدود شوند، به مقادیر دیگر فشار بیشتری وارد میشود و این در حالی است که مقادیر خردتر سرعت گردش در بازار بیشتری دارند. در نتیجه حذف هر مقدار ممکن است چالشبرانگیز باشد. در نتیجه باید نسبت در نظر گرفتهشده برای تعیین فواصل میان مقادیر پولی را در نظر گرفت.»

با در نظر گرفتن صحبتهای او، اینطور میتوان نتیجه گرفت که ما باید در نظام پولی و پرداخت خود، پول نقد ۲۵ تومانی یا حداقل ۵۰ تومانی داشته باشیم. اما چرا؟ توضیح میدهم: هر چیزی در آمریکا ۱۰ تا ۲۰برابر ایران قیمت دارد. برای مثال قیمت یک آب معدنی در ایران پنج هزار تومان و در آمریکا دو دلار است که میشود حدود ۱۰۰ هزار تومان؛ یعنی قیمت آب معدنی در ایران یکبیستم قیمت آن در آمریکا است و این یعنی ما باید سکه یا اسکناس ۲۵تومانی داشته باشیم. حالا شاید بگویند این مقدار خیلی خرد است، اما دیگر مقدار ۵۰ تومان را باید حتماً داشته باشیم تا طبق مدلی که ارائه شد، نسبتی منطقی بین مقادیر پول نقد موجود در جامعه وجود داشته باشد. وضعیت فعلی نظامهای پرداخت ایران بهصورتی است که ما برای تراکنشهای زیر ۱۰ هزار تومان و بالای ۱۰۰ میلیون تومان با مشکل روبهرو هستیم و باید برای رفع آن چارهای اندیشید.

تولید سکه و اسکناس یکی از ارکان توسعه پایدار است

توسعه پایدار هفده اصل دارد که ازجمله آنها میتوان به حفظ محیط زیست و عدالت اجتماعی اشاره کرد. حذف سکه و اسکناسهای خرد ممکن است با این دو هدف در تضاد باشد. جمالی در اینباره بیان میکند: «وضعیتی را در نظر بگیرید که در آن همه نقاط یک کشور، توسعهای که باید را نداشتهاند و دسترسی لازم به آموزش، برق، اینترنت و مانند آن را ندارد. اگر ابزارهای سنتی پرداخت محدود یا حذف شوند، تکلیف این مناطق چه میشود؟ علاوهبر این، تمرکز افراطی روی توسعه ابزارهای فناورانه ممکن است به محیط زیست هم آسیب بزند و انرژی زیادی را در جهان به حرکت درآورد. برای همین است که میگوییم همه ابزارهای پرداخت باید در نسبتی منطقی با یکدیگر توسعه داده شوند.»

چاپ پول خرد در جهان روند کاهشی نداشته است

باور غلطی وجود دارد که فکر میکند دولتها باید بهطور کامل کنار گذاشته شوند و همهچیز خصوصی شود. طیف دیگری از گروههای فکری هم وجود دارند که طرفدار مشارکت صددرصدی دولت در تمام امور هستند. هر دوی این ایدهها محکوم به شکستاند و راه افراط و تفریط را در پیش گرفتهاند؛ پیروزی در ایجاد تعادل است. قربانی با اشاره به این موضوع توضیح میدهد: «دولت باید بهعنوان نهاد ناظر باقی بماند و بخشهای اجرایی را به بخش خصوصی واگذار کند. پول نقد در دست من و شما آن پولی است که از دل بانک مرکزی بیرون آمده و پولهایی که در کارتهای بانکیمان وجود دارد، برای بانکهای مربوطه است. بانک مرکزی در همه جای دنیا باید یک کنترل حداقل هشتدرصدی روی پول داشته باشد و آمارها حاکی از این هستند که این کنترل در ایران به زیر ۲درصد رسیده و این یعنی بهزودی شاهد هرجومرج پولی در کشور خواهیم بود.

میزان دلار سالانه چاپشده در جهان نشان میدهد که اتفاقاً اقتصاد جهانی به دنبال حذف یا کاهش چاپ پول خرد نیست و به همان میزانی که پول درشت چاپ میکند و به توسعه اقتصاد دیجیتال اهمیت میدهد، به پول نقد و اتفاقاً ریز هم توجه کرده است. کشورهایی نظیر آلمان و آمریکا که جزو اقتصادهای موفق دنیا هستند، این را خوب فهمیدهاند که تمرکز صرف روی توسعه ابزارهای دیجیتال و بیتوجهی به توسعه ابزارهای سنتی نظیر سکه و اسکناس از اشتباهات بزرگی است که میتواند به توسعه نامتوازن ابزارها و سامانههای پرداخت و بانکی منتهی شود و ابزارهای سنتی را نهتنها محدود یا حذف نکردهاند، بلکه توسعه نیز دادهاند.»

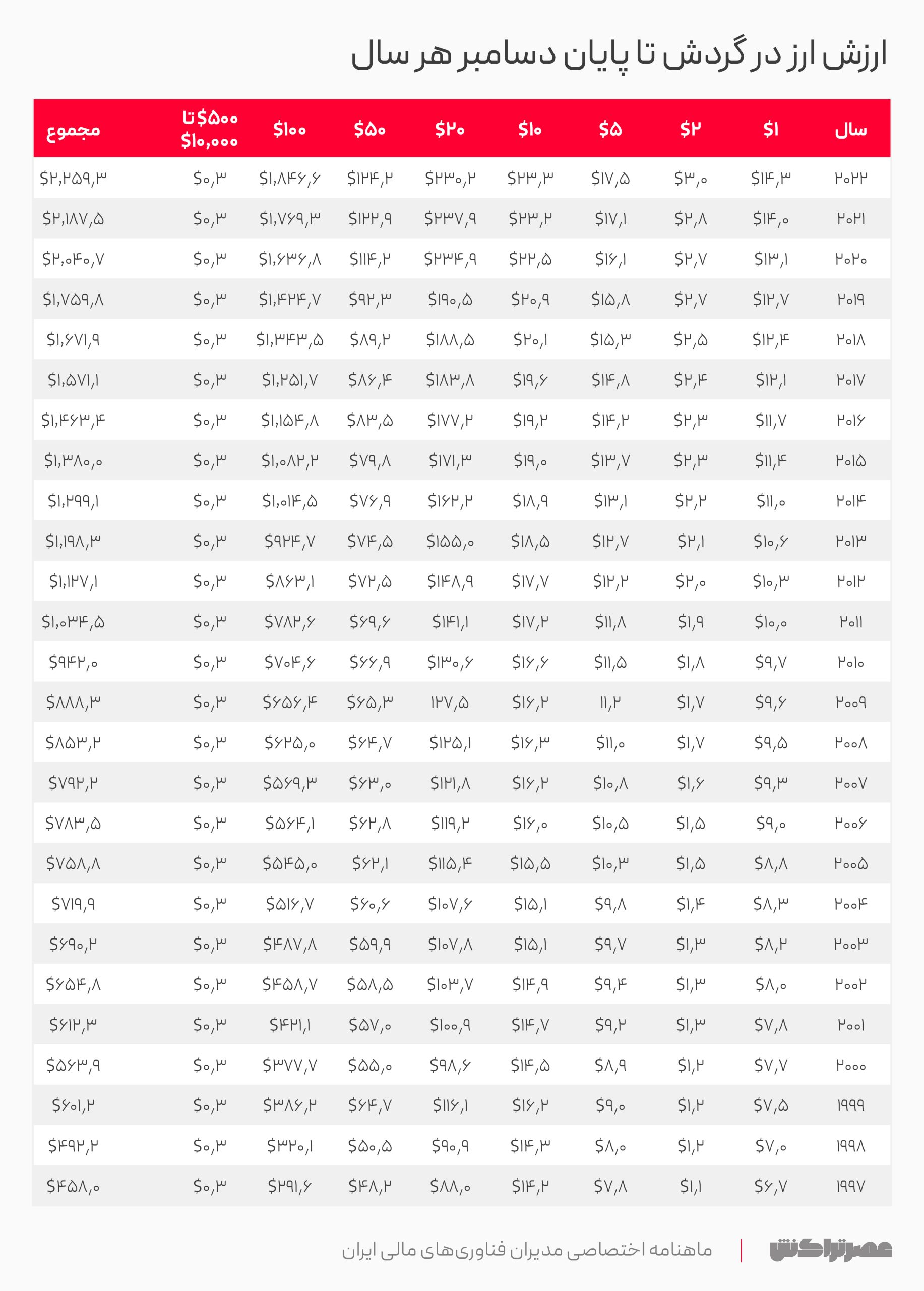

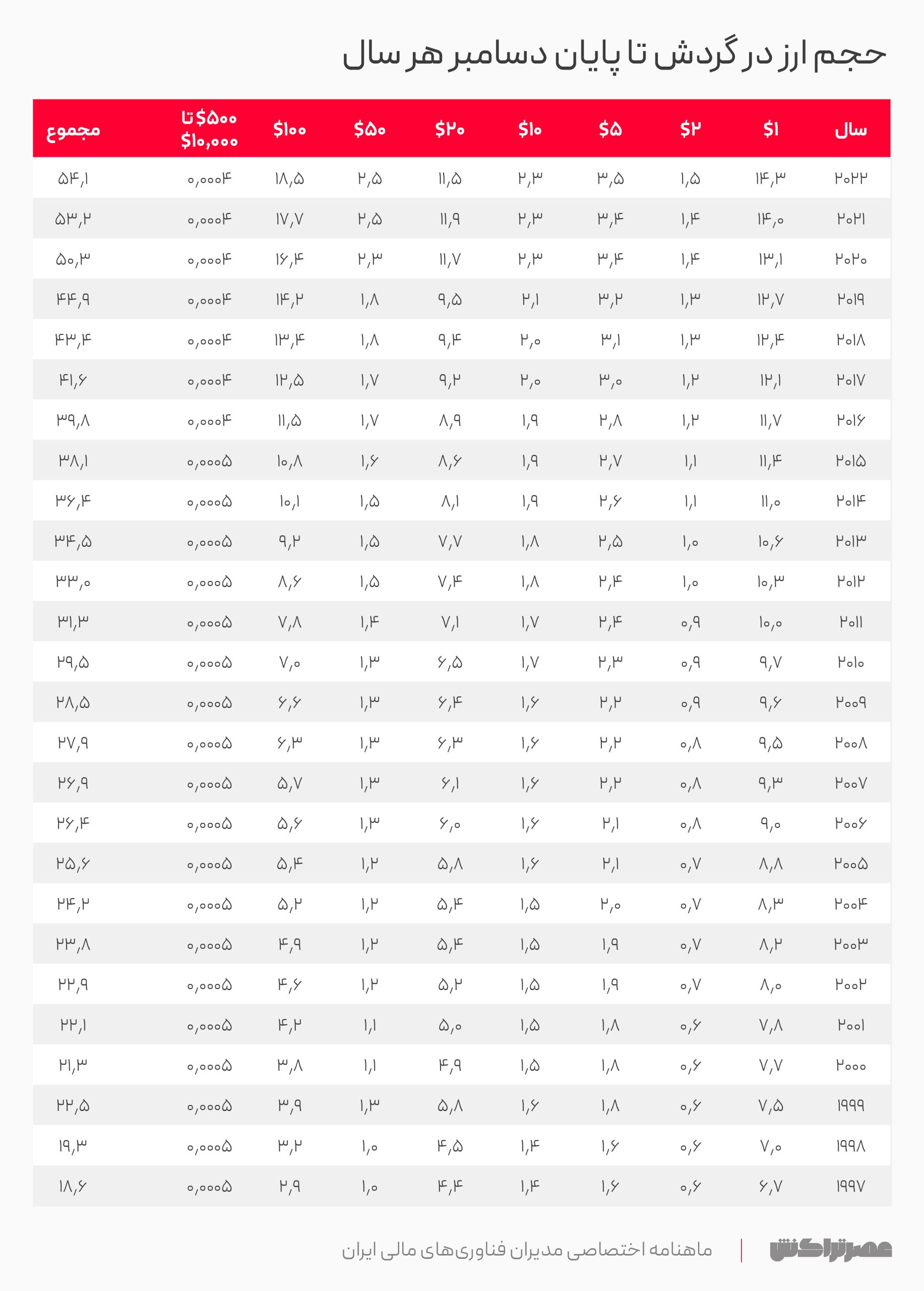

در ادامه برای اثبات این ادعا که میگوییم دولتهای اروپایی و آمریکایی از میزان اسکناسهای خرد و درشت خود نکاستهاند، دو جدول برای شما آوردهایم که ارزش و حجم ارز در گردش را به تفکیک اسکناسهای خرد و درشت مشخص کردهاند.

این جدولها نشان میدهند کشورهای توسعهیافته نهتنها پول کاغذی و سکه را حذف و طرد نکردهاند، بلکه سیاستهای آنها به شکلی بوده که همواره کوشیدهاند نسبت میان خرد و درشت آن را نیز در نظر بگیرند و اتفاقاً اگر چاپ اسکناسی روند کاهشی داشته، آن اسکناس درشتمقیاس بوده است.