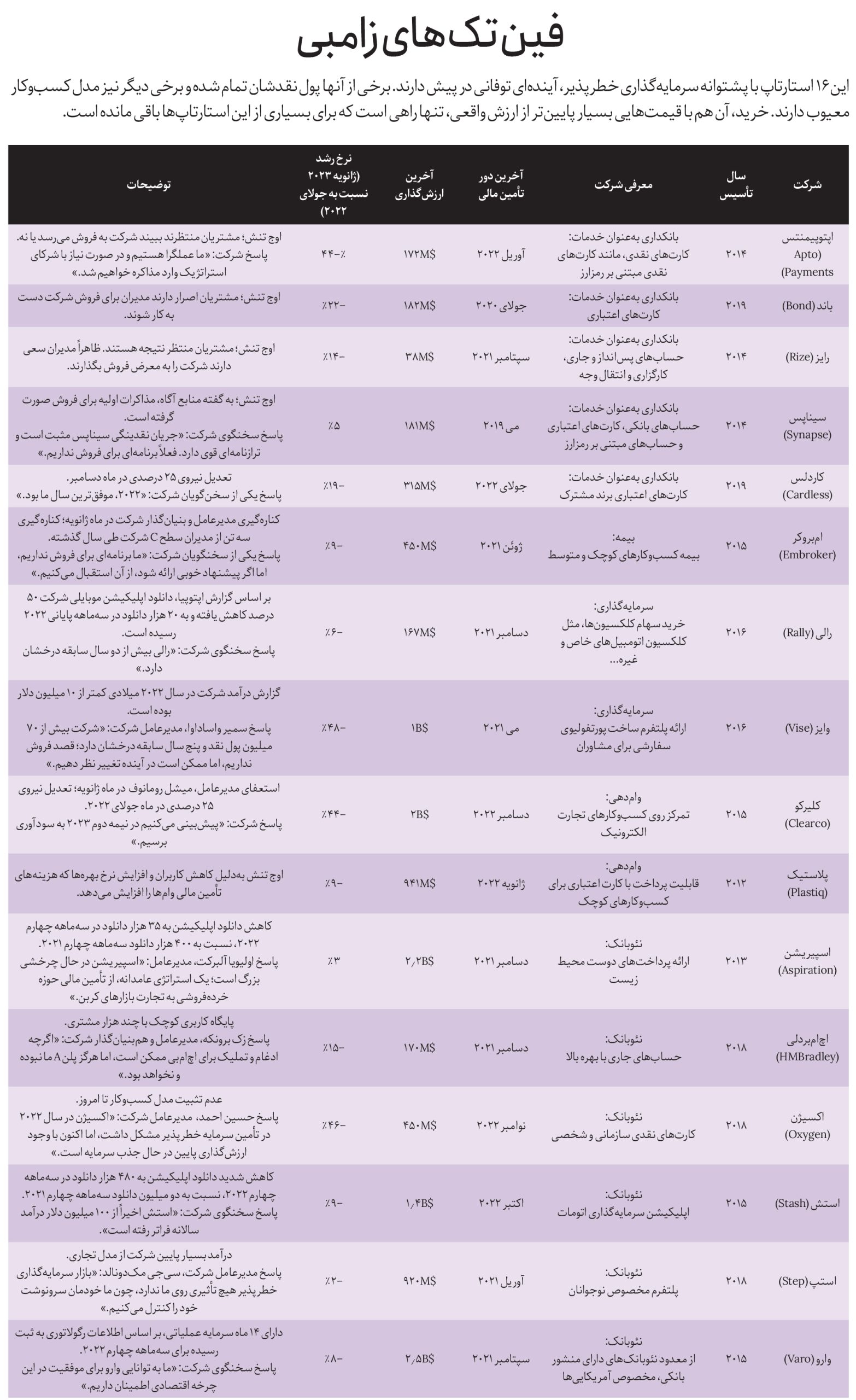

عصر تراکنش ۷۰ / پانزدهم نوامبر، همبنیانگذاران «ریبون هوم» (Ribbon Home)، یک شرکت فینتکی پنجساله که قول داده بود بازار درهمشکسته خرید مسکن را با ارائه پیشنهادهای تماماً نقد به خریداران، اصلاح میکند، یک ایمیل نگرانکننده و مرموز به کارکنان شرکت ارسال کردند؛ ایمیلی که در آن آمده بود: «در این دوران سرشار از عدم اطمینان، از آن دسته از اعضا که با مشتریان سروکار ندارند، تقاضا میشود تمرکز خود را به مراقبت از خویش، گذراندن وقت با خانواده و انجام امور آرامشبخش اختصاص دهند.»

شش روز بعد، ریبون هوم مستقر در نیویورک، ۸۵ درصد از کارکنان خود (که ۱۹۵ نفر را شامل میشد) اخراج کرد و دستمزدش را از شش هفتهای که به کارکنان وعده داده بود، به یک هفته تقلیل داد. در حال حاضر، کمتر از ۳۰ کارمند در این شرکت باقی مانده و کلیه فعالیتهای جدید شرکت نیز ظاهراً متوقف شده است.

نفسهای ریبون به شماره افتاده و این، همان استارتاپی است که در سپتامبر ۲۰۲۱ میلادی، در اوج رونق مسکن، توانسته بود از سرمایهگذاران خطرپذیر معتبری همچون بینکپیتال (Bain Capital) و گریلاک (Greylock)، ۱۵۰ میلیون دلار سرمایه جذب کرده و ارزش خود را به ۵۰۰ میلیون دلار ارتقا دهد. قرار بود این بودجه، به رشد انفجاری مجموعه دامن بزند؛ شرکت پیشبینی کرده بود که سالانه بالغ بر ۱۰ میلیارد دلار معامله مسکن داشته باشد و تعداد کارکنان نیز به ۳۶۰ نفر برسد.

اما دوران پول آسان سر آمده است. نرخهای بهره وام مسکن از سال ۲۰۲۱ میلادی بیش از دوبرابر شده و باعث سردی بازار شده است. آنچه میتواند تا حدودی این بازار را نجات دهد، پیشنهادهای نقدی است. ریبون هوم که به احتمال زیاد هنوز به سوددهی نرسیده بود، بیش از حد به تأمین مالی مستمر خارجی متکی بود. بر خلاف بانکهای سنتی که از طریق سپردههای خود وامهای مسکن را تأمین میکنند، این شرکت برای تأمین مالی وامهای نقدی مشتریانش به شرکتهای والاستریت وابسته بود. گلدمن ساکس و واترفال اَسِت منیجمنت (Waterfall Asset Management)، سرمایهگذاران اصلی ریبون، سرمایههای تخصیصی به شرکت را پس گرفتهاند، به این دلیل که مجموعه دیگر قادر به پایبندی به تعهدات خود نیست و این در حالی است که ریبون، تا به امروز حاضر به اظهارنظر در مورد وضعیتش نشده است.

مانند بسیاری از فینتکهای نویدبخش دیگر، ریبون نیز بین سیلا و کاریبدیس (Scylla and Charybdis) گیر افتاده است (اشاره به دو هیولای اساطیری یونان، به این معنی که یا باید بجنگد و کشته شود یا تسلیم شده و به دار آویخته شود). بودجهای که از خارج تأمین کرده بهسرعت در حال اتمام است (یا شاید هم تمام شده) و دیگر قادر به تأمین آن نیست و مدل کسبوکار نیمبندش هم قادر به تولید پول نیست. چنین فینتکهایی دو راه بیشتر ندارند. یا باید تصمیم گرفته و درِ کسبوکارشان را تخته کنند، یا تسلیم شده و آن را به قیمتی بسیار پایینتر از آنچه استحقاقش را دارد، بفروشند. به همین خاطر است که یکی از مدیران فینتکی ادعا میکند: «شرکتهای سرمایهگذاری جسورانه بسیاری هستند که همهچیز را برای فروش گذاشتهاند.»

فینتک، اصطلاحی است که به استارتاپهای فناوری متمرکز بر خدمات مالی اطلاق میشود. این استارتاپها، طی دهه گذشته با تکیه بر فناوریهای پرسروصدا و ساختارشکن راهاندازی شدند تا سیستمهای بانکی سنتی، بیمهگران و شرکتهای ارائهدهنده کارتهای اعتباری را به چالش بکشند. طی چند سالی که گذشت، سرمایهگذاران خطرپذیر نتوانستند آنطور که باید از این حوزه استفاده کنند.

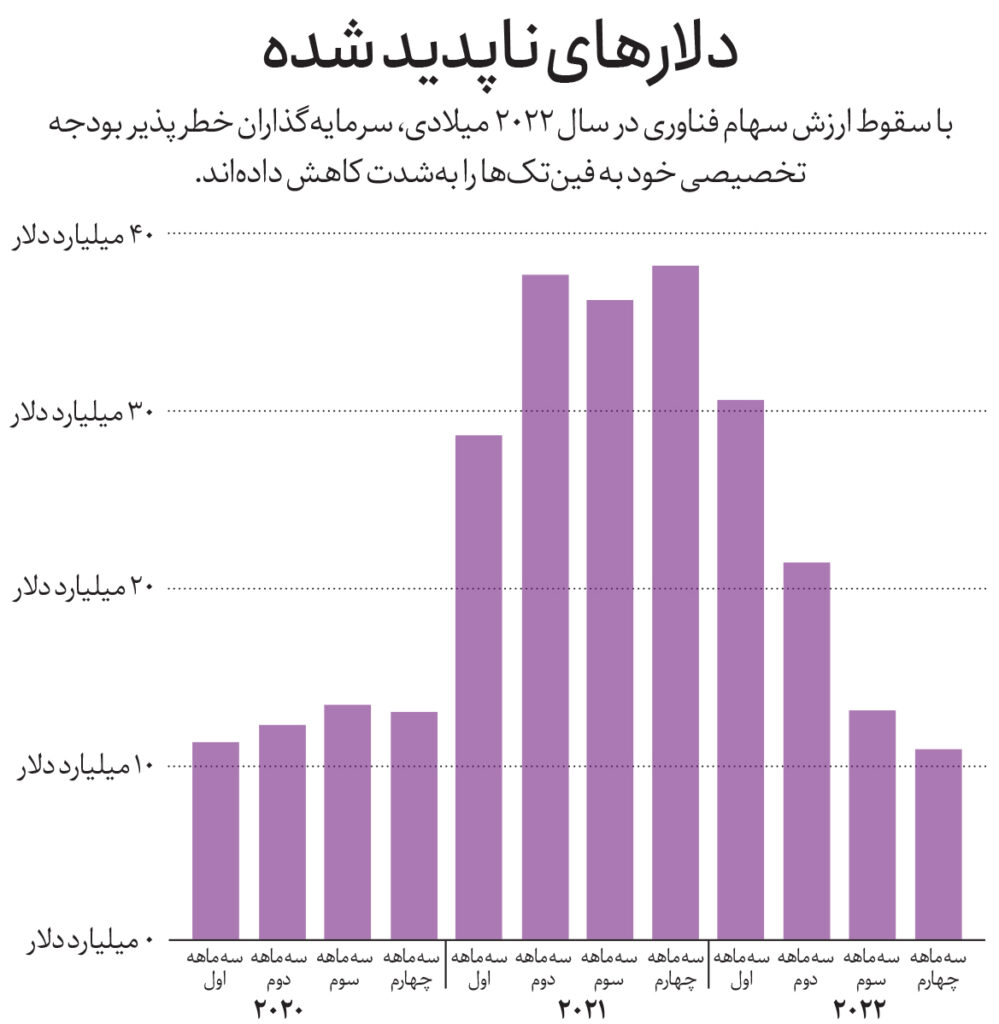

در سال ۲۰۲۱ میلادی، سیبی اینسایتس گزارش داد که شرکتهای فینتکی توانستهاند بیش از ۱۴۰ میلیارد دلار در ۵۴۷۴ دور تأمین مالی جذب بودجه داشته باشند که از مجموع سه سال گذشتهاش بالاتر بود. به گزارش اساندپی گلوبال مارکت اینتلجنس، با افزایش بازارهای عمومی، بسیاری از این فینتکها به حالت عمومی درآمده و توانستند در ۲۸ عرضه اولیه سهام، طی سالهای ۲۰۲۰ و ۲۰۲۱ میلادی، بالغ بر ۱۰ میلیارد دلار سرمایه جذب کنند. اینطور شد که میلیاردهایی که اکنون در اینستاگرام میبینید، با شرکتهایی همچون افیرم، مارکتا و آپاستارت سربرآوردند.

اما اکنون، با توجه به اینکه بازار عرضههای اولیه سهام به کما رفته و سهام فینتک نیز نسبت به دوران اوج خود ۶۰ درصد سقوط کرده است، سرمایهگذاران و بانکداران خطرپذیر، نهتنها بهدنبال سرمایهگذاریهای جدید نیستند، بلکه تأمین مالی شرکتهای سبد سهام موجود را نیز متوقف کردهاند. بر اساس گزارش منتشرشده از سوی سیبی اینسایتس، بودجه فینتک در سهماهه چهارم سال گذشته میلادی، به حدود ۱۱ میلیارد دلار کاهش یافته که پایینترین حد آن از سال ۲۰۱۸ است.

به گفته یکی از مدیران فینتک، برخی سرمایهگذاران جسور میگویند: «نمیدانیم چه زمانی به این نقطه رسیدیم.» «شیل ماهنات» (Sheel Mohnot)، همبنیانگذار و شریک «بتر تومارو ونچرز» میافزاید: «هیچ قیمتی وجود ندارد که بخواهیم روی آن سرمایهگذاری کنیم. قطعاً امسال شاهد تعطیلیهای گسترده خواهیم بود و این دردناک خواهد بود.»

برخی سرمایهگذاران خطرپذیر میگویند: «هیچ قیمتی وجود ندارد که بخواهیم روی آن سرمایهگذاری کنیم. قطعاً امسال شاهد تعطیلیهای گسترده خواهیم بود و این دردناک خواهد بود.»

نظرسنجی صورتگرفته از ۴۵۰ استارتاپ که در مراحل اولیه خود بودند، توسط شرکت سرمایهگذاری مستقر در بوستون تحت عنوان ژانویه ونچرز (January Ventures) در پاییز سال گذشته، نشان میدهد که موجودی پول نقد ۸۱ درصد از این استارتاپها، کمتر از یک سال دوام داشته است. در یک پژوهش چندماهه، فوربس از دادههای سیبی اینسایتس و پیچبوک برای بررسی بیش از ۲۰۰ استارتاپ استفاده کرده که از آخرین دور سرمایهگذاری آنها حداقل ۱۸ ماه میگذشت. فوربس، دهها نفر از افراد داخلی، سرمایهگذاران، بانکداران، تحلیلگران و بنیانگذاران این استارتاپهای فینتک را نیز فراخوانده تا با نظرسنجی از آنها، بتواند فهرست استارتاپهای تشنه پول نقد را به فینتکهایی محدود کند که از فقدان مدل کسبوکار درست رنج میبرند و صرفاً بهدلیل عدم رسیدن به سودآوری بیپول ماندهاند.

در بسیاری از استارتاپهای مورد بررسی، بهوضوح علائم بیپولی و استیصال (مانند اخراج دستهجمعی کارکنان) مشهود بوده است. این گزارش، فهرستی از فینتکهای مشکلدار دیگر را نیز گردآوری کرده که اخیراً جذب سرمایه داشتهاند. در مجموع، فهرستی شامل ۲۵ فینتک زامبی توسط فوربس منتشر شده که جمعاً حدود ۷.۵ میلیارد دلار جذب سرمایه داشتهاند، در حالی که مجموع ارزش آنها حدود ۲.۵ میلیارد دلار است. بیشک، بسیاری از این فینتکها در آیندهای نهچندان دور به فروش رفته و تعدادی نیز از بین خواهند رفت.

«جیگار پاتل» (Jigar Patel)، که رهبری بخش سرمایهگذاری در فینتک مورگان استنلی را عهدهدار است، میگوید: «پشت درهای بسته، مذاکرات زیادی برای ادغام و اکتساب در جریان است.»

ممکن است هیچ دستهای در فینتک، به اندازه «نئوبانکها» دردسرساز نباشد. ایده پشت پرده این اخلالگران بانکهای سنتی خیلی ساده است؛ ارائه خدمات اولیه بانکداری برای مصرفکنندهها، مثل کارتهای اعتباری و نقدی و وامهای کوچک، روی تلفن همراه. این پلتفرمها و اپلیکیشنهای موبایلی، دردسرهای کاغذبازی را به حداقل میرسانند، هزینهها را کاهش میدهند و جلسات حضوری را حذف میکنند.

در طول همهگیری کووید ۱۹، زمانی که میلیونها نفر سعی داشتند پولهای بادآورده فیزیکی را در حسابهای بانکی خود بگنجانند و آنلاین تراکنش کنند تا از پاندمی در امان باشند، نئوبانکهایی مثل «چایم»، «کارنت» و «وارو» توانستند خیل عظیمی از مشتریان را به سمت خود جذب کنند. سیبی اینسایتس تخمین میزند که از سال ۲۰۲۰ میلادی تا به امروز، ۴۷ نئوبانک توانستهاند در مجموع ۷.۵ میلیارد دلار سرمایه خطرپذیر جذب کنند.

استپ (Step)، نئوبانک چهارساله مستقر در پالو آلتوی کالیفرنیا، ارائهدهنده حسابهای پسانداز، کارتهای اعتباری و سرمایهگذاری مبتنی بر رمزنگاری برای نوجوانان در ایالات متحده آمریکاست. در سال ۲۰۲۱ میلادی، این نئوبانک توانست با جذب سرمایه از سوی حامیان برجستهای همچون «کوتو» (Coatue)، غول پرداخت جهان استرایپ و «ویل اسمیت»، بازیگر (که احتمالاً سیلی تاریخیاش به کریس راک در اسکار ۲۰۲۲ را به خاطر دارید)، ارزش خود را به ۹۲۰ میلیون دلار برساند. نئوبانکی که ادعا میکرد ۲.۷ میلیارد کاربر فعال دارد، انتهای سال را با درآمدی چند میلیون دلاری به پایان رساند.

آخرین دور سرمایهگذاری استپ، دو سال پیش در آوریل ۲۰۲۱ بوده که توانست ۱۰۰ میلیون دلار بودجه برای این نئوبانک به ارمغان بیاورد. این هنوز اول ماجراست. استپ، جولای گذشته مجبور شد چیزی در حدود ۲۰ درصد از نیروی انسانی خود را اخراج کند؛ هرچند «سیجی مکدونالد»، مدیرعامل استارتاپ، این تعدیل نیروها را عادی و در راستای استراتژی مجموعه عنوان کرده و مدعی شد که درآمد شرکت، در سال ۲۰۲۱ از ۱۰ میلیون دلار فراتر رفته است (وی درخواست فوربس برای اثبات این ادعا را رد کرد).

نئوبانک دیگر، اسپیریشن (Aspiration) است که در سال ۲۰۱۴ میلادی با رسالت دوستی با محیط زیست راهاندازی شده است. شعار راهاندازی این استارتاپ، گرد کردن مبلغ خریدهای مبتنی بر کارتهای نقدی به نزدیکترین رقم دلاری بود، با این هدف که در ازای مبلغ مازاد پرداختی درخت کاشته شود. طرحی که حامیان بنامی همچون «لئوناردو دیکاپریو» و «اورلاندو بلوم» از آن حمایت کردند. طبق گزارش اپتوپیا (Apptopia)، یک شرکت تجزیهوتحلیل تلفن همراه، میزان دانلود ماهانه اپلیکیشن موبایلی این نئوبانک از ۴۰۰ هزار مورد در پایان سال ۲۰۲۱، به ۳۵ هزار دانلود به ازای هر سه ماه در پایان سال ۲۰۲۲ تقلیل یافته است.

اکتبر گذشته، مدیرعامل اسپیریشن پس از به تعویق انداختن انعقاد قرارداد برنامهریزیشده اسپک (SPAC) که ارزش شرکت را ۲.۳ میلیارد دلار ارزیابی کرده و وعده تزریق بودجهای ۴۰۰ میلیون دلاری را میداد، استعفا داد. اسپیریشن، اخیراً یک چرخش شدید به سمت مشتریان سازمانی داشته و این در حالی است که مهلت ادغام اسپک و عرضه اولیه سهام آن، تا پایان مارس سال جاری تمدید شده است.

یکی از مدیران بانک میگوید: «نئوبانکها ۱۰ سال تلاش کردند و به نظرم بیشتر از آنچه بتوان متصور شد، راه پیشرفت داشتند. ساختن یک برند بسیار گران است. جذب مشتری از طریق رسانههای اجتماعی بسیار گران است. به دست آوردن تخصص در وامدهی نیز بسیار سخت است و زمان میبرد.» مانع بزرگ دیگری که پیش روست، این است که نئوبانکها در واقع بانک نیستند! از آنجا که این پلتفرمها فاقد اساسنامه بانکیاند، اگر بخواهند به مشتریان خود وام اعطا کنند، باید به بانکهای دیگر کارمزد بپردازند یا برای تأمین وامهای خود سرمایهگذار پیدا کنند که همین امر هم گران تمام میشود. در حال حاضر، نرخ تعیینشده برای وجوه فدرال (نرخ بهره وامهایی که بانکها به یکدیگر میدهند) حدود ۴.۲۵ درصد است که نسبت به ۰.۰۸ درصد سال گذشته، رقمی قابل ملاحظه است.

وارو، دیگر نئوبانک مستقر در سانفرانسیسکو است که ۱۰۰ میلیون دلار برای دریافت منشور بانکی خود هزینه کرده تا بتواند با سود بیشتری وامدهی داشته باشد. این نئوبانک نیز اکنون با چالش دیگری روبهروست؛ پایگاه سپرده قابل توجهی ندارد که بتواند وامهای خود را از آن تأمین کند. تا پایان دسامبر، گزارش منتشرشده از سوی خود وارو نشان میداد که پلتفرم، ۵.۳ میلیون حساب فعال با مجموع ۲۷۶ میلیون دلار سپرده دارد؛ این یعنی میانگین سپرده هر حساب فقط ۵۲ دلار بوده است.

یکی از دلایلی که باعث شده این موجودیهای کوچک به سمت وارو سرازیر شوند، وعده وارو برای عدم دریافت کارمزد، دسترسی آنی به چکهای حقوق و شش درصد بازپرداخت نقدی در خریدهای مبتنی بر کارت اعتباری است که مشتریان کمدرآمد و متوسط جامعه را به سمت آن میکشاند. بسیاری از این مشتریان، از وارو بهعنوان حساب بانکی اصلی خود استفاده نمیکنند و صرفاً به خاطر همین مزایا در آن حساب باز کردهاند.

در حال حاضر، مبادلات و تراکنشهای مبتنی بر کارتهای اعتباری و نقدی، بخش عمده درآمد وارو را تشکیل میدهند که با کارمزد یک الی دو درصدی صورت میگیرند و وامدهی، کمتر از ۱۰ درصد از درآمد این نئوبانک در سال ۲۰۲۲ را به خود اختصاص داده است. این در حالی است که یکی از سخنگویان شرکت میگوید: «ما به توانایی وارو برای موفقیت در این چرخه اقتصادی اطمینان داریم.»

نئوبانکها، تنها بانکهایی نیستند که مدل تجاری معیوب دارند. وایز (Vise) یکی از استارتاپهای پرسروصدای نیویورکی است که توسط دو همبنیانگذار ۲۲ساله هدایت میشود و نرمافزارهای مبتنی بر هوش مصنوعی را به مشاوران میفروشد؛ نرمافزارهایی که مشاوران را قادر میسازد تا بهسرعت، سبدهای سرمایهگذاری سفارشی و کمهزینه ایجاد کنند. این استارتاپ، در دور سرمایهگذاری سال ۲۰۲۱ خود، با حمایت ربیت کپیتال و سکویا، جذب سرمایه کرد و ارزش خود را به یک میلیارد دلار رساند.

استارتاپی که با وجود اینکه برای داشتن خط لولهای از تأمین مالی بزرگان به خود میبالد، بر اساس افشاگریهای مالی صورتگرفته، تا سپتامبر ۲۰۲۲ میلادی تنها ۳۶۲ میلیون دلار دارایی تحت مدیریت داشته است (هرچند خود شرکت مدعی است داراییهای تحت مدیریتش ۵۰۰ میلیون دلار بوده است). اگر کارمزد این داراییها را چیزی در حدود ۰.۵ درصد در نظر بگیریم، میبینیم که درآمد وایز در سال گذشته بسیار پایین بوده است. با توجه به رقابت تنگاتنگی که در میان پلتفرمهای ارائهدهنده نرمافزار مدیریت پورتفولیو وجود دارد، جای تعجب نیست اگر مشتریان این پلتفرم اندک بوده و وایز با مشکل مواجه باشد.

«سمیر واساداوا»، همبنیانگذار و مدیرعامل شرکت ادعا میکند که استارتاپ ۵۰ نفرهاش ۷۰ میلیون دلار پول نقد و بیش از پنج سال سابقه درخشان دارد. این در حالی است که شرکت، مشارکت با مؤسسات مالی بزرگ را نیز دنبال کرده؛ مشارکتهایی که اغلب به ادغام و تملیک ختم میشوند. هرچند واساداوا اصرار دارد وایز به فروش فکر نمیکند، اما متقابلاً، این نکته را نیز متذکر میشود که ممکن است «ظرف چند سال آتی» نظرش تغییر کند.

با این حساب، به نظر میرسد که مشکل اصلی بسیاری از این شرکتها، کمبود مشتری است، اما «اگر یک بازی سافتبال باشد با ۱۶ بچه که لیموناد میفروشند چه؟!» این جملهای است که «استیو مکلافلین»، مدیرعامل و بنیانگذار بانک سرمایهگذاری فینتکمحور «افتی پارتنرز» مستقر در سانفرانسیسکو میگوید. این جمله، اشاره شیرینی دارد به حضور طیف گستردهای از نئوبانکها (بهعنوان بچههایی که فروشنده لیموناد هستند) و یک بازی سافتبال (صنعت خدمات مالی) که باعث میشود این نئوبانکها در سایه رقابت، مشتری کمتری داشته باشند. «لیموناد خوشمزه است!» اما همه این بچهها کامروا نمیشوند و بعضیها ناچار خواهند بود لیمونادهایشان را دور بریزند، چون کسی آن را نخریده است.

مشکل ازدحام بیش از حد شرکتهای ارائهدهنده بانکداری بهعنوان خدمات (BaaS)، باعث شده تا این نئوبانکها نتوانند کاربر جذب کرده و به سودآوری برسند. دو مورد از باسابقهترین و بزرگترین شرکتهای ارائهدهنده بانکداری بهعنوان خدمات، در آستین تگزاس استقرار دارند؛ کیوتو (Q2)، با ارزش بازار ۱.۸ میلیارد دلار و گریندات (Green Dot) که سهم آن از ارزش بازار ۹۴۰ میلیون دلار است. گریندات که فقط کمی سودآور بوده و کیوتو نیز از زمان عرضه اولیه سهامش در ۲۰۱۴ میلادی، هرگز به سودآوری نرسیده است؛ این شرکت، طی ۱۲ ماه گذشته، ۱۰۰ میلیون دلار از ۵۵۰ میلیون دلار درآمدش را از دست داده است. بر اساس گزارش منتشرشده از سوی سیبی اینسایتس، تنها در ژانویه ۲۰۲۰ میلادی، ۱۳ استارتاپ مختلف ارائهدهنده بانکداری بهعنوان خدمات توانستهاند سرمایه خطرپذیر جذب کنند که حجم کل بودجه جذبشده مجموعاً ۲.۱ میلیارد دلار بوده است.

نهتنها تعداد ارائهدهندگان بانکداری بهعنوان خدمات بسیار زیاد است، بلکه بسیاری از آنها نیز در مضیقه مالی قرار دارند و در عین حال، پایبندی به چهارچوبهای رگولاتوری نیز هزینههای کلانی را روی دست آنها میگذارد. این در حالی است که پایبندی به این چهارچوبها نیز روزبهروز بیشتر به یک الزام تبدیل میشود و در ماه نوامبر سال گذشته میلادی بود که وزارت خزانهداری ایالات متحده، گزارشی را منتشر کرد مبنی بر اینکه شرکتها، از جمله ارائهدهندگان بانکداری بهعنوان خدمات که در روابط «بانک و فینتک» درگیر هستند، باید تحت نظارت و تنظیم رگولاتورهای بانکی، از جمله اداره حمایت مالی از مصرفکننده (CFPB) قرار بگیرند.

با این اوصاف، جای تعجب نیست اگر بسیاری از شرکتهای ارائهدهنده بانکداری بهعنوان خدمات در حال حاضر به بنبست رسیدهاند. به گفته برخی از فعالان صنعت که از نزدیک به این موضوع اشراف دارند، «رایز» (Rize)، یکی از شرکتهای مبتنی بر بانکداری بهعنوان خدمات مستقر در نیویورک، بهدنبال خریدار است تا بتواند خود را از مهلکه برهاند (مقامات رایز حاضر به اظهارنظر در این خصوص نشدهاند). این در حالی است که سخنگوی «ریلزر» (Railsr)، شرکت ارائهدهنده بانکداری بهعنوان خدمات بریتانیایی نیز اذعان کرده: «شرایط بازار طی ۱۲ ماه گذشته، رقابت را به سمت ادغام و تملیک پیش برده است.»

استارتاپ سانفرانسیسکویی «سیناپس» (Synapse) کشش بیشتری نسبت به سایر همنوعان خود در حوزه بانکداری بهعنوان خدمات داشته، اما این استارتاپ نیز با وجود پایگاه کاربری قابل ملاحظه، بهدلیل شیوههای نادرست مدیریتی، از جمله اخراجهای عمومی خودسرانه، باعث از دست رفتن استعدادها در سال ۲۰۲۰ شده است. به گفته برخی افراد داخل مجموعه، سیناپس طی شش ماه گذشته سعی داشته با قیمتی بسیار پایینتر از قیمتگذاری ۱۸۰ میلیون دلاریاش در آخرین دور سرمایهگذاری خریدار پیدا کند. هرچند سخنگوی شرکت، این ادعا را رد کرده و تأکید دارد که سیناپس، ترازنامهای قوی دارد، جریان نقدینگی آن مثبت است و با توجه به روند روبهرشدش فعلاً برنامهای برای فروش ندارد.

بسیاری از این مشکلات، نهتنها ارائهدهندگان بانکداری بهعنوان خدمات، بلکه سایر اعضای اکوسیستم فینتک را نیز تحت تأثیر قرار میدهند. نرمافزارهایی که این شرکتها ارائه میدهند، شریان اصلی برقراری ارتباط با سیستمهای بانکداری سنتی هستند. «مریت هامر» (Merritt Hummer)، سرمایهگذار فینتکی و شریک بین کپیتال، با اشاره به این موضوع، این سؤال را مطرح میکند که «وقتی ارائهدهنده زیرساخت اصلی شما یک استارتاپ بدون سود است و نمیتواند دور بعدی تأمین مالی خود را برگزار کند، چه اتفاقی میافتد؟» البته همه بر این عقیده نیستند که خونریزی فینتک چیز بدی است. یکی از شرکا در یکی از شرکتهای بزرگ سرمایهگذاری خطرپذیر میگوید: «من آن را بخشی طبیعی از روند تشکیل سرمایه میبینم.»