عصر تراکنش ۹۷ / گروه مشاوره بوستون (BCG) اخیراً گزارشی با عنوان «فناوری در بانکداری ۲۰۲۵» منتشر کرده است که تمرکز آن بر نقش سرمایهگذاری هوشمند در فناوری برای تحول بانکها و ایجاد مزیت رقابتی پایدار است. این گزارش نشان میدهد که بانکها با مدیریت هوشمندانه هزینهها و سادهسازی فرایندها میتوانند ظرفیت نوآوری، تابآوری سازمانی و مزیت رقابتی بلندمدت خود را افزایش دهند. طبق این مطالعه، بیش از ۶۰ درصد بودجه فناوری بانکها صرف فعالیتهای «نگهداری سیستمها» میشود که فرصت نوآوری را برای آنها محدود میکند.

بااینحال این گزارش نشان میدهد که سادهسازی محصولات، پلتفرمها و فرایندها میتواند منابع لازم برای تحول را آزاد کند. همچنین، BCG توصیه میکند که بانکها نگاه خود به رعایت مقررات را تنها بهعنوان یک هزینه نبینند و از آن بهعنوان فرصتی برای تقویت تابآوری سازمانی و ایجاد مزیت رقابتی استفاده کنند. این گزارش همچنین بر اهمیت توسعه توانمندیهای فناوری در حوزههای داده، نیروهای انسانی و زیرساختهای فناوری اطلاعات تأکید دارد و راهکارهایی برای همراستا کردن فناوری با استراتژی کسبوکار بانکها ارائه میکند تا بانکها بتوانند رشد پایدار و اثرگذاری مثبت اجتماعی را به دست آورند.

فناوری بهعنوان اهرم کلیدی مزیت رقابتی

فناوری یکی از قدرتمندترین اهرمها برای مؤسسات مالی است تا مزیت رقابتی ایجاد کنند. سرمایهگذاریهای هوشمندانه در فناوری، از جمله بهکارگیری قابلیتهای نوظهور هوش مصنوعی، میتواند مسیر مشتری، سرعت ورود به بازار، شخصیسازی تعاملات مشتری و کارایی کسبوکار را بازآفرینی کند. بااینحال، بانکها با وجود سرمایهگذاریهای بلندپروازانه، اغلب از فرصتهای بالقوه بهره نمیبرند. پس چه چیزی مانع آنها میشود؟

بخش مهمی از پاسخ را میتوان در بررسی نحوه و محل خرج کردن بودجه فناوری بانکها یافت. بخش عمدهای از سرمایهگذاری فناوری بانکها امروز به فعالیتهای «Run-the-Bank» (نگهداری سیستمها) اختصاص دارد؛ مانند اجرای برنامههای موجود و نه به تلاشهای «Change-the-Bank» (تحول و نوآوری) که میتواند قدرت رقابتی واقعی ایجاد کند. بدون شک، بسیاری از بودجه نگهداری سیستمها لازم و بهجا مصرف میشود، اما حتی اگر بخشی از آن به ابتکارات نوآورانه اختصاص یابد، بانکها میتوانند همافزایی ایجاد کنند و کسبوکار خود را برای رشد آماده کنند.

برای استفاده از این فرصت، رهبران بانکی باید سه اقدام حیاتی انجام دهند:

- بازنگری در هزینههای فناوری و سادهسازی و کاهش پیچیدگیها؛

- تبدیل الزامهای مقرراتی به فرصتهای تابآوری؛

- ایجاد قابلیتهای قدرتمند فناوری در مدیریت داده، استعدادها و زیرساختهای فناوری اطلاعات.

بااینحال، موفقیت نیازمند تغییر بنیادی در نحوه همراستایی فناوری و استراتژی بانکهاست. فناوری نباید بهصورت جزیرهای باشد؛ بلکه باید بهشدت با اولویتهای سازمانی یکپارچه شود و بهعنوان محرک اصلی اهداف کسبوکار در نظر گرفته شود.

سادهسازی بانک و تمرکز مجدد بر هزینههای فناوری

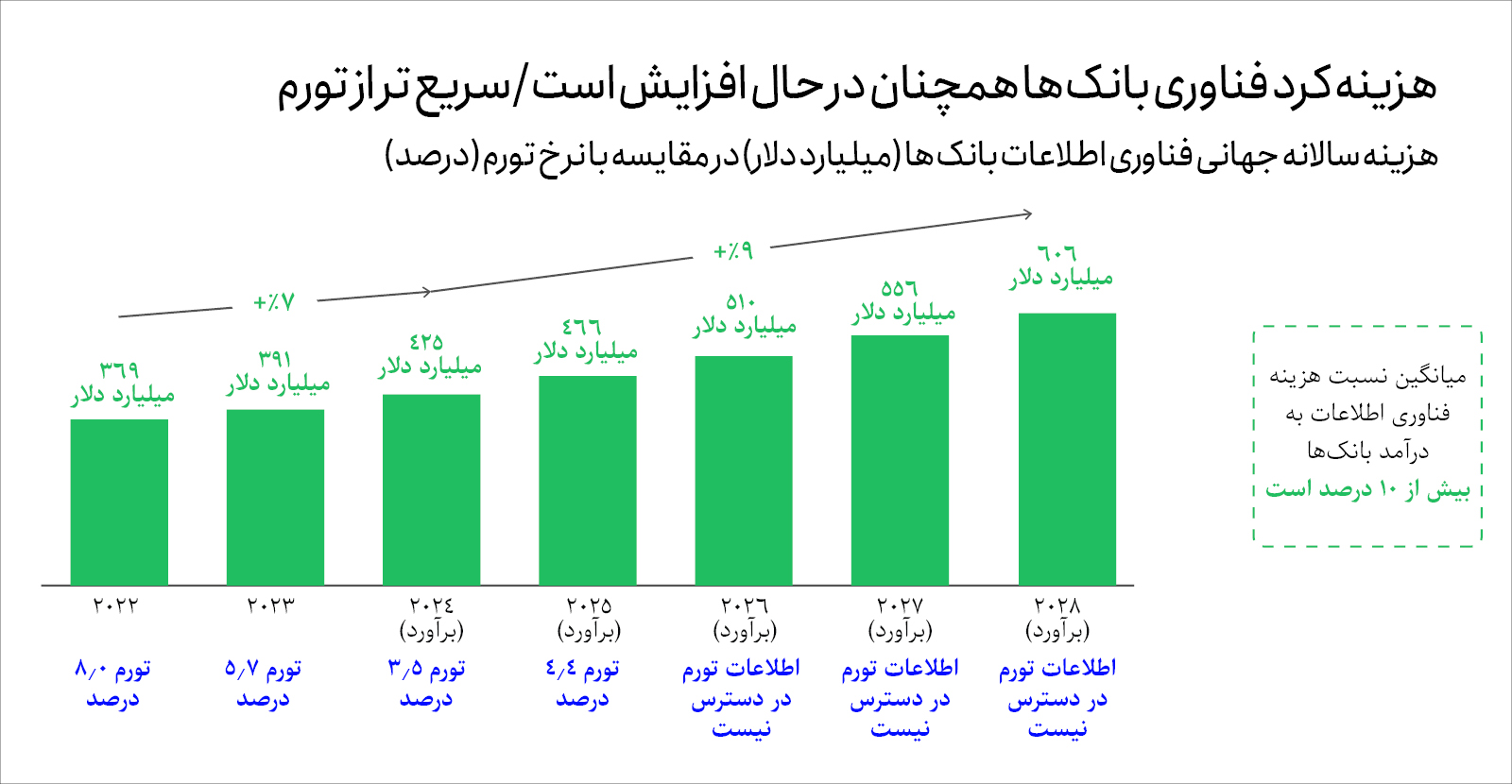

فناوری یکی از هزینههای عمده بانکهاست و بهطور متوسط بیش از ۱۰ درصد از درآمدها را مصرف میکند. طبق دادههای داخلی BCG انتظار میرود هزینههای فناوری اطلاعات بانکها در سراسر جهان با نرخ ترکیبی سالانه ۹درصد رشد کند که بالاتر از نرخ تورم پیشبینیشده است. عوامل مؤثر بر این افزایش هزینه شامل موارد زیر است:

- مالکیت محدود هزینه فناوری توسط تیمهای کسبوکار، که ارزشسنجی فناوری-کسبوکار را تضعیف کرده و منجر به سرمایهگذاری در ویژگیهای غیرضروری میشود.

- رویکرد ریسک بیش از حد سختگیرانه، که تیمهای فناوری اطلاعات را مجبور میکند اضافه کردن ویژگیهای جدید را محدود کنند.

- زیرساختهای قدیمی که مدرنسازی آنها دشوار است و مانع ادغامهای کارآمد میشود.

- افزایش هزینههای فروشندگان و مسائل «قفل شدن فروشنده» که قراردادهای کوچک متعدد را سختتر مدیریت میکند.

- ابزارها و مجوزهای تکراری به دلیل نبود حاکمیت متمرکز و سفارشیسازی بیش از حد.

- ادغام پراکنده فناوریهای خریداریشده که پیچیدگی و تعداد برنامهها را افزایش میدهد.

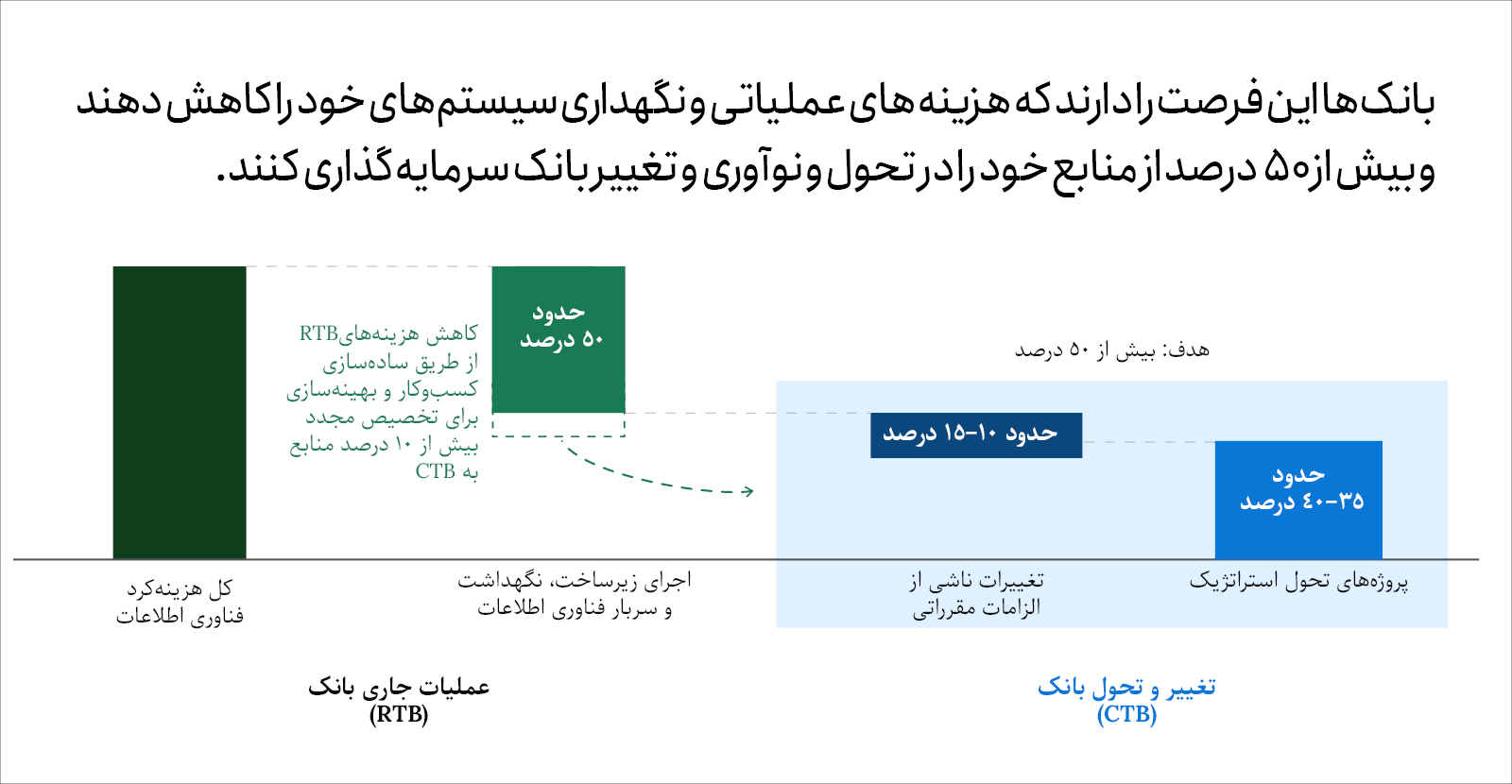

این چالشها منجر به رشد نمایی پیچیدگی میشوند، نه خطی. اغلب طرحهای فناوری این واقعیت را منعکس نمیکنند و در نتیجه هزینههای نگهداری سیستمها بهمرور افزایش مییابند. امروز بیش از ۶۰ درصد از هزینه فناوری به نگهداری سیستمها اختصاص دارد و منابع را از نوآوری و تحول دور میکند.

اقدامات کلیدی برای سادهسازی و بهینهسازی هزینههای فناوری

- ۱. سادهسازی کسبوکار

تمرکز مجدد بر سبد محصولات: بانکها میتوانند پیچیدگیها را کاهش دهند و با ادغام محصولات کمبازده، بر چند محصول با ارزش استراتژیک بالا تمرکز کنند.

سازماندهی مسیرهای مشتری با رویکرد پلتفرم جامع: ایجاد فرایندهای مشترک و سادهسازی تعاملات مشتری با استفاده از پلتفرمهایی همراه با APIهای طراحیشده برای بهبود جریان اطلاعات.

بهینهسازی فرایندها و جریانهای کاری داخلی: کاهش مراحل غیرضروری در مسیر مشتری، مانند فرایندهای وام، بدون افزایش ریسک.

کاهش نقشهای مدیریتی و سادهسازی ساختار سازمانی: افزایش نسبت توسعهدهندگان و مهندسان («انجامدهندگان») و کاهش نقشهای سرپرستی و مدیریتی («هماهنگکنندگان»)، همراه با اندازهگیری عملکرد مبتنی بر نتایج.

- ۲. بهرهگیری از فناوری برای خودکارسازی و کاهش هزینهها

افزایش کارایی توسعه فناوری: بهینهسازی هزینهها و افزایش بهرهوری با استفاده از ابزارها و روشهای اتوماسیون امنیت و تست.

استفاده از هوش مصنوعی: بهویژه هوش مصنوعی مولد برای سادهسازی فرایندها، حذف نرمافزارهای تکراری و کاهش هزینههای RTB.

اندازهگیری بهرهوری و یادگیری: ارزیابی تأثیر فناوری جدید بر بهرهوری کل فرایندها، نه فقط بر بخشهای مجزا.

مدل عملیاتی سادهتر منجر به معماری فناوری سادهتر و کاهش هزینههای نگهداری سیستمها میشود و امکان سرمایهگذاری بیش از ۵۰درصد هزینه فناوری اطلاعات در پروژههای CTB را فراهم میکند.

سرمایهگذاری در انطباق با مقررات برای تقویت تابآوری

مقررات مؤسسات مالی بهطور فزایندهای سختگیرانه میشوند؛ موضوعی که تا حدی به دلیل رخدادهایی مانند فروپاشی بانک سیلیکونولی و اختلالات CrowdStrike و Azure نهادهای نظارتی اروپایی، بانک انگلستان و سایر بازارها، نظارت و آزمون فشار (Stress Test) را بر نحوه مدیریت و گزارشدهی ریسک فناوری و اطمینان از تابآوری فناوری تشدید کردهاند.

در این زمینه، بانکها معمولاً انطباق با مقررات را بهعنوان یک محدودیت پرهزینه اجتنابناپذیر میدانند. به طور کلی، انطباق، حدود ۱۰درصد یا بیشتر از کل هزینههای فناوری اطلاعات را مصرف میکند و برای ۲۵ بانک بزرگ جهان در سال ۲۰۲۳ بیش از ۱۰ میلیارد دلار هزینه داشته است.

بانکها میتوانند با رویکرد جامعتر، سرمایهگذاری در انطباق را به فرصتی برای تقویت تابآوری عملیاتی و ایجاد مزیت رقابتی تبدیل کنند. اقدامات کلیدی برای تقویت تابآوری بدین شرح هستند:

- تعریف و همراستایی عملیات کسبوکار و تعیین سطح بحرانی بودن هر یک.

- تعریف و مستندسازی سطح تحمل ریسک مناسب و اجرای سناریوهای شدید اما محتمل برای ارزیابی مواجهه با ریسکهای کلیدی.

- حفظ فهرست اولویتبندیشدهای از اقدامات اضطراری و برنامههای اصلاحی.

یک بانک چندملیتی مستقر در بریتانیا با اجرای این رویکرد، آزمونهای بحران شامل اختلالات داخلی فناوری، اختلالات جهانی و شکستهای تأمینکنندگان ثالث را اجرا کرد و این امر دید بهتر و تابآوری بیشتری برای آن فراهم کرد.

بانکهای پیشرو از ابزارها و رویکردهای پیشرفته برای تبدیل تلاشهای انطباق به وسیلهای برای ایجاد تابآوری عملیاتی بهره میبرند، مانند استفاده از همزاد دیجیتال که نسخهای مجازی از سیستم را ایجاد میکند و شامل همه اجزا، وابستگیها، مسیر داده و تأثیر عوامل خارجی است. از طریق یک مرکز کنترل متمرکز، بانکها میتوانند سناریوهای «چه میشود اگر» را اجرا کرده و تأثیر حملات سایبری، شکستهای تأمینکنندگان ثالث، تحولات ژئوپلیتیکی، اختلالات زیرساختی و تغییرات بازار را ارزیابی کنند.

با استفاده از بینش حاصل از این سناریوها، بانکها میتوانند فرایندهایی ایجاد کنند که گزارشهای انطباق را بهصورت خودکار تولید کنند و گروههای ویژه فناوری-کسبوکار برای هماهنگی استراتژیهای جدید تابآوری تشکیل دهند؛ از جمله پاسخهای خودکار هوش مصنوعی و رمزگذاری داده پیشرفته.

بانکها همچنین باید روابط قوی با نهادهای نظارتی ایجاد کرده و تغییرات مقرراتی را پیشبینی و آمادهسازی کنند. در نهایت، استفاده از محدودیتهای مقرراتی بهعنوان فرصت تحول میتواند قابلیتهای حیاتی مانند نظارت بر ریسک را ایجاد کند و فرایند تصمیمگیری و انطباق سریعتر را ممکن سازد.

ایجاد قابلیتهای قدرتمند فناوری

برای بهرهبرداری کامل از فرصت ایجاد ارزش فناوری، بانکها باید در سه حوزه اصلی توانمند شوند:

- زیرساختهای داده و محتوا

- استعدادها و نیروی انسانی فناوری

- زیرساخت فناوری اطلاعات مستحکم

تقویت زیرساخت داده و محتوا: بانکها معمولاً دادههای غنیتر و فرایندهای سازمانیافتهتری نسبت به صنایع دیگر دارند، اما هنوز با مدیریت داده، بهویژه پردازش دادهها، مشکلاتی دارند. تنها ۲۰ درصد از بانکها چهارچوبهای کیفیت داده قوی دارند و تنها حدود ۱۰ درصد، دادههای کاملاً مستند و قابل استفاده برای کاربران مجاز دارند. کیفیت نامنسجم دادهها و ردیابی ناقص دادهها میتواند چالشهایی در انطباق با مقررات و بهرهبرداری از فناوریهای جدید ایجاد کند.

اقدامات کلیدی:

- تعیین مالکیت و مسئولیت برای هر حوزه داده، از جمله مشتری، تراکنش و بازار، و ایجاد سیستمهای مدیریت داده مدولار و مقیاسپذیر.

- بهبود دادههای ساختاریافته و غیرساختاریافته، شامل استفاده از تولیدکنندههای مسیر داده (Data Lineage) و برچسبگذاری متادیتا.

- استفاده از هوش مصنوعی مولد برای اتوماسیون ثبت مسیر داده، تولید متادیتا، بهبود کیفیت داده، حذف خطاها و ردیابی جریان دادهها.

بانکها میتوانند از دادهها برای بهبود امنیت، شخصیسازی محصولات، افزایش فروش متقابل و ارتقای تجربه مشتری استفاده کنند. برای مثال، یک بانک جهانی با یادگیری ماشین، دادههای هزینهای مشتریان را تحلیل و به آنها کمک میکند مدیریت هزینه و پسانداز بهتری داشته باشند.

بهرهگیری از دسترسی جهانی و همکاری با نیروی انسانی متخصص: برای بهرهبرداری کامل از قدرت فناوری و ایجاد مزیت رقابتی، بانکها باید نیروی انسانی مناسب داشته باشند. بااینحال، بسیاری از بانکها در جذب کارمندان با مهارتهای لازم مشکل دارند و حدود دو سوم بانکها اذعان دارند که ارزش پیشنهادی (EVP) قوی برای جذب استعدادهای دیجیتال ندارند. این چالش با سرعت بالای پیشرفت فناوری تشدید میشود، زیرا مهارتهای موردنیاز سریعاً منسوخ میشوند؛ نیمهعمر بسیاری از مهارتهای فعلی تقریباً چهار سال است. بانکها برای اطمینان از پشتیبانی تلاشهای فناوری خود باید دو تغییر اساسی ایجاد کنند:

۱. تمرکز بر مهارتها بهجای نقشها: بانکها باید استراتژی نیروی انسانی خود را براساس مهارتها بازطراحی کنند. این کار با ارزیابی موجودی مهارتهای فعلی، پیشبینی نیازهای آینده، تعیین اولویتها و برنامههای آموزش و جذب مهارتها آغاز میشود.

۲. استراتژی هوشمند جذب و پرورش مهارتها: بانکها باید مهارتهای راهبردی را در بازارهای اصلی بهصورت داخلی جذب کنند و نسبت «انجامدهندگان (Doers)» را افزایش دهند. برنامههای استخدامی و آموزش هدفمند و مسیرهای شغلی شفاف میتواند جذب و نگهداشت استعدادهای فنی را بهبود دهد.

علاوه بر این، بانکها میتوانند از همکاریهای استراتژیک با شرکتهای فناوری، مانند مأموریتهای موقت نیروی انسانی و آزمایشگاههای نوآوری مشترک، بهرهمند شوند تا سریعتر به استعدادهای تخصصی دسترسی پیدا کنند. برای مثال، یک بانک اروپایی با عملیات جهانی با مایکروسافت،HCL و IBM در سه آزمایشگاه نوآوری همکاری میکند؛ جایی که نیروهای فناوری بانک با متخصصان این شرکتها کار میکنند.

از اوایل دهه ۱۹۹۰، بانکها از GCCها برای کاهش هزینهها و بهرهوری عملیاتی استفاده میکردند. اما بانکهای پیشرو اکنون از این مراکز برای دسترسی به مهارتهای پیشرفته، کاهش ریسک تمرکز، افزایش تابآوری و تحریک نوآوری بهره میبرند. برای تبدیل مراکز برونسپاری کمهزینه به مراکز تعالی، بانکها باید اهداف بلندپروازانهای تعیین کنند، تمرکز چندساله بر تحول GCC داشته باشند، حکمرانی و هماهنگی قوی ایجاد کنند وEVP قوی برای جذب استعدادهای برتر طراحی کنند.

تحول معماری فناوری اطلاعات: بهطور سنتی بانکها زیرساخت فناوری اطلاعات خود را بهعنوان یک مرکز هزینه میدیدند که بیش از یکچهارم کل هزینههای فناوری اطلاعات را مصرف میکند، بدون اینکه مستقیماً درآمدزایی کند. این رویکرد منجر به استفاده ناکارآمد از منابع و مسئولیت محدود در بخشهای فناوری میشود و مدیریت تقاضای خدمات فناوری را دشوار میسازد.

بانکها میتوانند با تبدیل زیرساخت فناوری اطلاعات خود به یک مرکز خدمات ارزشآفرین، بر کارایی و عملکرد تمرکز کنند که در نهایت استانداردسازی، مقیاسپذیری، سرعت و شفافیت هزینهها را بهبود میبخشد.

اقدامات کلیدی:

- تعریف خدمات استاندارد و قابل استفاده مجدد.

- نظارت بر مصرف، هزینه و عملکرد خدمات در سراسر پلتفرمها و واحدهای کسبوکار.

- حفظ گفتوگوی مداوم بین رهبران فناوری و کسبوکار و اصلاح خدمات براساس نیازها و گزینههای نوآورانه.

بانکهایی که زیرساخت فناوری خود را به این شکل مدیریت میکنند، از مزایایی مانند مقیاسپذیری بهتر، سادگی مجموعه زیرساخت، شفافیت هزینه، تسهیل نوآوری و سرعت زمان عرضه بهرهمند میشوند.

نتیجهگیری

فناوری و کسبوکار در آینده بیش از پیش در هم تنیده خواهند شد و بانکداری نیز از این قاعده مستثنی نیست. برای موفقیت، نقش فناوری باید از یک عملکرد پشتیبان به شریک استراتژیک واقعی کسبوکارها ارتقا یابد. این تحول نیازمند رویکردی جامع و آیندهنگر است. بانکها باید عملیات کسبوکار خود را ساده کنند، هزینههای فناوری خود را بهصورت استراتژیک بازتنظیم کنند، سرمایهگذاری در انطباق با مقررات را به فرصت تبدیل کنند و قابلیتهای قدرتمند فناوری در حوزههای داده، استعدادها و زیرساختهای فناوری اطلاعات ایجاد کنند تا رشد پایدار و مزیت رقابتی بلندمدت حاصل شود. درنهایت، این تلاشهای همزمان بانکها را قادر میسازد تا تابآوری عملیاتی خود را تقویت و مزیت رقابتی پایدار ایجاد کنند.