عصر تراکنش ۹۸ / بازگردیم به سال ۲۰۱۵، زمانی که ورلدپی اولین گزارش جهانی پرداختها (GPR) را منتشر کرد. در آن دوره، پرداختهای مصرفکنندگان عمدتاً به دو دسته اصلی تقسیم میشد: روشهای سنتی مانند پول نقد و کارتهای اعتباری که هنوز غالب بودند و روشهای «جایگزین» مانند کیف پولهای دیجیتال و سیستمهای خرید «الان بخر، بعداً پرداخت کن (BNPL)». این روشهای جایگزین با ارائه تجربهای سریع، امن و آسان، توانستند پاسخگوی نیاز روزافزون مصرفکنندگان به تسهیل خرید آنلاین باشند. امروز، چشمانداز دنیای پرداخت با سرعتی خیرهکننده تغییر کرده است. آنچه زمانی «جایگزین» نامیده میشد، حالا بخش اعظم پرداختهای آنلاین جهان را تشکیل میدهد و در عصر کنونی تجارت الکترونیکی بهعنوان «پرداختهای دیجیتال» شناخته میشود.

انتشار گزارش GPR توسط ورلدپی، چراغ راهی برای فعالان کسبوکارها در این فضای پویا فراهم کرد. تحول دیجیتال در پرداختها از سال ۲۰۱۴ آغاز شد؛ نخستین نوآوران فینتک مانند علیپی، مرکادو پگو و پیپال، دستکم یک دهه پیشرو بودند. تازهواردهایی مانند کلارنا، گربپی و ویچتپی بهسرعت توجهها را جلب کردند و ورود اپلپی در اکتبر ۲۰۱۴، موج تازهای در این انقلاب ایجاد کرد. هنوز در ابتدای این عصر جدید هستیم. این متن ترجمهای است از دهمین نسخه گزارش جهانی پرداخت ورلدپی که در ادامه میخوانید.

پرداختهای دیجیتال: پادشاهی نوظهور در عصر نوآوری

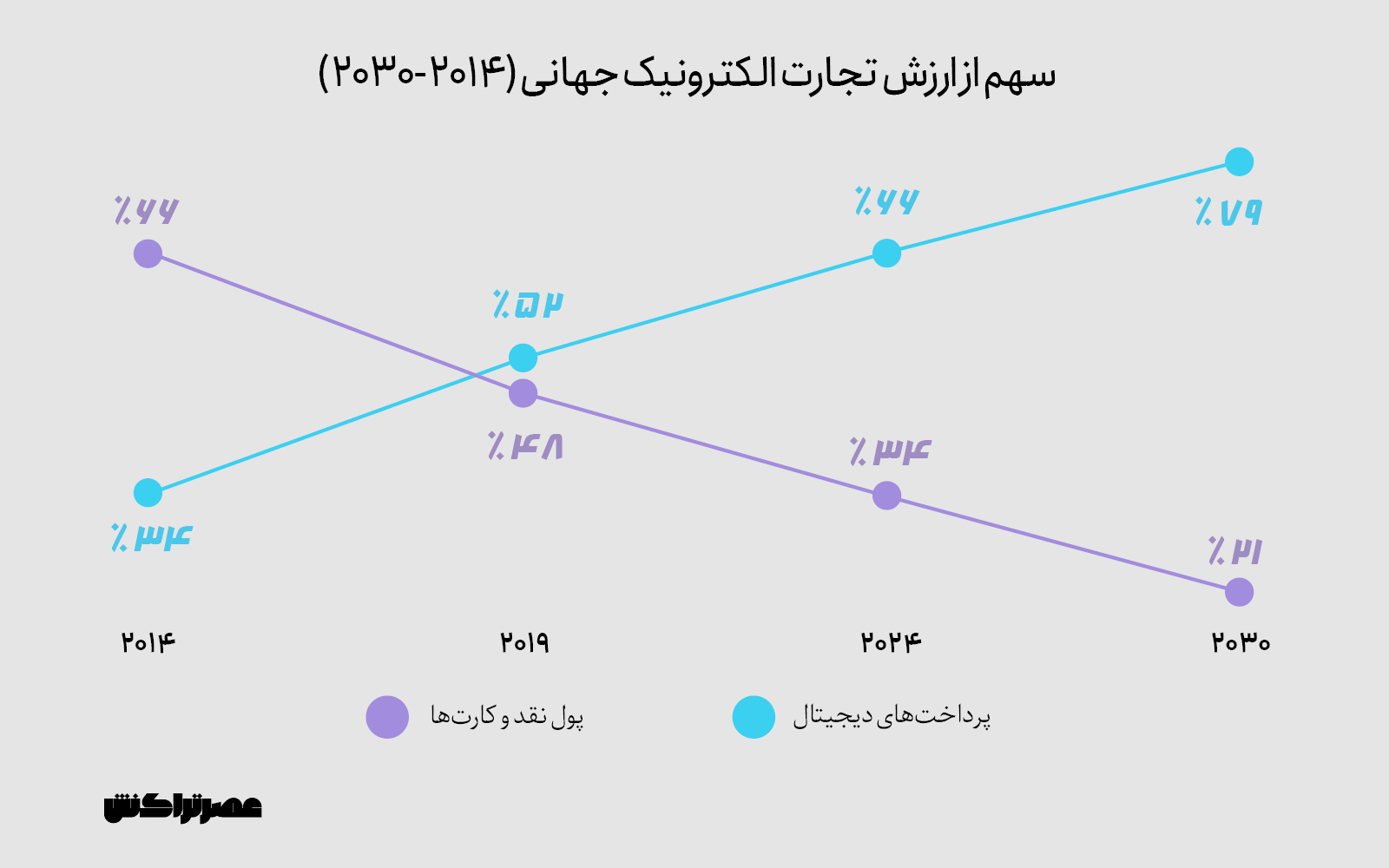

تصور کنید دنیایی که در آن پرداختهای دیجیتال، مانند ستارهای درخشان، آسمان خرید آنلاین را فتح کردهاند و تا سال ۲۰۳۰، سیطره سلطنت خود را به فروشگاههای فیزیکی نیز گسترش خواهند داد. روشهای دیجیتال، سناریوهای قدیمی را متحول کردهاند؛ سهم این روشها از ۳۴درصد ارزش تجارت الکترونیکی جهانی در سال ۲۰۱۴، حالا به ۶۶درصد در سال ۲۰۲۴ رسیده است. تحول در فروشگاهها حتی چشمگیرتر است: سهم پرداختهای دیجیتال از ۳درصد ارزش تراکنشهای جهانی در ۲۰۱۴ به ۳۸درصد در ۲۰۲۴ جهش کرده است – داستانی از انقلابی که کارتها و اسکناسها را به حاشیه رانده است.

در ۱۰ سالی که از انتشار اولین گزارش جهانی پرداختها (GPR) میگذرد، شاهد ظهور روشهای پرداخت محلی محبوب مانند BLIK در لهستان، PhonePe در هند و MODO در آرژانتین بودهایم. سیستمهای پرداخت آنی مانند UPI در هند، Pix در برزیل و PayNow در سنگاپور به ستارههای این عرصه تبدیل شدهاند. بازیگران تحولساز بعدی، از جملهFedNow ، Paze و Wero نیز در راهاند. ما رشد ششبرابری تجارت الکترونیکی را رصد کردهایم که حالا به بخشی جداییناپذیر از زندگی مصرفکنندگان تبدیل شده و پیشبینی میکنیم شیوه پرداخت BNPL (الان بخر، بعداً پرداخت کن) سهمی معنادار از ارقام مبادلهشده در پایانههای فروش را از آن خود کند. طی این مدت شاهد سقوط تند (اما نه حذف کامل) استفاده از پول نقد نیز بودیم؛ این سقوط، ضرورت جاویدان پولهای کاغذی را آشکار کرد؛ روایتی از تعادلی که سنت و نوآوری را به هم پیوند میزند.

در دهمین گزارش جهانی پرداختها، سالهای گذشته، حال و آینده پرداختهای مصرفکنندگان با نگاهی گسترده بررسی شده است. سفری که تاکنون پیموده شده، بازتاب شده و روشهای پرداخت در ۴۰ بازار کلیدی جهانی مورد ارزیابی قرار گرفته است. همچنین چشماندازی از مناظری که ممکن است تا ۲۰۳۰ شاهد باشیم، ترسیم شده است؛ داستانی از آیندهای که در آن هر تراکنش، گامی به سوی سادگی و هوشمندی است.

آیندهی تجارت الکترونیکی، به شکلی شگفتانگیز تحتتأثیر پرداختهای دیجیتال قرار خواهد گرفت. بر اساس تحلیلهای ورلدپی، تا سال ۲۰۳۰، بیش از سهچهارم ارزش کل تجارت الکترونیکی جهانی یعنی حدود ۷۹درصد، از طریق پرداختهای دیجیتال انجام خواهد شد. این روند نهتنها نشاندهنده رشد سریع فناوریهای مالی است، بلکه نویدبخش تجربهای سادهتر، سریعتر و امنتر برای مصرفکنندگان در سراسر جهان است.

اما نکته شگفتآورتر، حجم عظیم تراکنشهای مالی است که در این حوزه جابهجا میشود. پیشبینی میشود تا سال ۲۰۳۰، مجموع پرداختهای دیجیتال در فضای آنلاین به رقم خیرهکننده ۸.۶تریلیون دلار برسد. این عدد، حکایت از تحولی عظیم در رفتار مصرفکننده و چشمانداز اقتصاد دیجیتال دارد که کسبوکارها و سرمایهگذاران را به فرصتهایی بیسابقه دعوت میکند.

برای هر کاری، یک اپلیکیشن مخصوص وجود دارد

بهعنوان یکی از متحولکنندهترین اختراعات تاریخ فناوری، گوشی هوشمند توانسته صنعت پرداخت مصرفکنندگان در سراسر جهان را دگرگون کند. این ابزار اکنون به بخشی جداییناپذیر از خریدهای حضوری و آنلاین تبدیل شده و نقشی کلیدی در عصر جدید «تجارت یکپارچه» ایفا میکند.

هرچند نمونههای ابتدایی گوشیهای هوشمند از اوایل دهه ۹۰ میلادی در دسترس بودند، اما معرفی آیفون در سال ۲۰۰۷ و سیستمعامل اندروید در سال ۲۰۰۸، آغازگر دورانی بیسابقه در رشد و پذیرش این فناوری شد. به گزارش استاتیستا، در سال ۲۰۰۷ حدود ۱۲۲میلیون دستگاه گوشی هوشمند در جهان فروخته شد. این رقم تا سال ۲۰۱۴ به بیش از ۱.۲میلیارد واحد رسید. بااینحال، تبدیل شدن گوشی هوشمند به ابزاری همهگیر در پرداختهای روزمره، یکشبه اتفاق نیفتاد. در سالهای ابتدایی توسعه تجارت الکترونیک موبایلی، کاربران میتوانستند محصولات را از طریق گوشی خود جستوجو کنند، اما برای خرید نهایی ناچار بودند به رایانه رومیزی یا لپتاپ مراجعه کنند. بهمرور زمان و با بهبود زیرساختها و تجربه کاربری، این روند تغییر کرد.

گوشیهای هوشمند در ابتدا با کاستیهایی روبهرو بودند، اما با پیشرفت فناوری، افزایش پهنای باند شبکهها و تمرکز تیمهای دیجیتال بر بهینهسازی موبایلی سایتها و اپلیکیشنهای خرید، این چالشها برطرف شدند. این آشنایی رو به رشد با گوشیهای هوشمند باعث تحولی عظیم در خریدهای آنلاین شد؛ بهطوریکه سهم گوشی هوشمند از کل تجارت الکترونیکی جهانی بین سالهای ۲۰۱۴ تا ۲۰۲۴، از ۱۹درصد به ۵۷درصد رسید.

پیشبینی میشود تا سال ۲۰۳۰، این سهم در ۴۰ بازار تحت پوشش این گزارش به نزدیک دوسوم (۶۴درصد) برسد؛ اما رشد کاربرد گوشیهای هوشمند هنگام خرید حضوری حتی چشمگیرتر بوده است: سهم پرداختهای دیجیتال (شامل انتقال وجه حساب به حساب، پرداخت با تأخیر و کیف پولهای الکترونیکی) از ارزش خریدهای پایانه فروش از ۳درصد در سال ۲۰۱۴ به ۳۸درصد در سال ۲۰۲۴ افزایش یافته است. درحالیکه پرداخت از طریق ابزارهای پوشیدنی مانند ساعتهای هوشمند به سرعت محبوبیت پیدا میکند، فناوریهای بیومتریک مثل اسکن کف دست یا عنبیه چشم نیز در حال پیشرفتاند تا امکان پرداخت حتی بدون نیاز به دستگاه فراهم شود؛ هرچند این روشها هنوز بهسرعت همهگیر نشدهاند.

برای آینده نزدیک، گوشی هوشمند بهعنوان بازیگر اصلی در عرصه پرداختها باقی میماند. بازکردن درهای سیستمهای تولیدکنندگان به سوی ارائهدهندگان ثالث خدمات پرداخت موبایلی، رقابت را افزایش داده و استفاده از این دستگاهها را در پرداختها بیش از پیش توسعه خواهد داد. درحالحاضر، پرداخت موبایلی انتخاب مردم است و این روند ادامه خواهد داشت.

نوآوریهای مبتنی بر فینتک

شبکههای کارت اعتباری، پیشگامان فناوری مالی قرن بیستم بودند؛ آنها با ساختن شبکههای جهانی، جریان پول را میان مصرفکنندگان، فروشندگان و بانکها روان کردند و دنیای معاملات را دگرگون ساختند. اما امروز، نسل جدیدی از فینتکها پا به میدان گذاشته و صنعت پرداخت را با نوآوریهایی چون کیف پولهای دیجیتال، «الان بخر، بعداً پرداخت کن» و ایدههای خلاقانه دیگر، زیرورو میکنند.

این فینتکها با تغییر بنیادین الگوی پرداختها، ارائهدهندگان سنتی را وادار به نوآوری کردهاند تا در این رقابت نفسگیر، عقب نمانند. این داستان تحول، نهتنها حکایت رقابت است، بلکه روایتی از آیندهای است که در آن پرداختها سریعتر، هوشمندتر و فراگیرتر میشوند؛ آیندهای که برای اقتصاد جهانی، فرصتهای بیشماری به ارمغان میآورد.

پررنگ شدن نقش کیفپولهای دیجیتال و BNPL

طبق گزارش ورلدپی، در سال ۲۰۲۴، کیفپولهای دیجیتال بیش از یکسوم پرداختهای مصرفکنندگان به کسبوکارها را به خود اختصاص دادند؛ رقمی خیرهکننده بیش از ۱۵.۷تریلیون دلار. و این تازه آغاز ماجراست: پیشبینیها نشان میدهد تا سال ۲۰۳۰، مجموع پرداختهای مصرفکنندگان از طریق کیفپولهای دیجیتال از ۲۸تریلیون دلار فراتر خواهد رفت و حتی از تولید ناخالص داخلی ایالات متحده در سال ۲۰۲۳ (با ۲۷.۷تریلیون دلار، بزرگترین اقتصاد جهان) پیشی خواهد گرفت. این رشد سرسامآور، حکایت از انقلابی دارد که فینتکها آن را رهبری میکنند.

استارتاپهایی مانند پیپال، جیکش و فونپی از صفر شروع کردند و تجربیات پرداختی را خلق کردند که دقیقاً همان چیزی بود که مصرفکنندگان آرزویش را داشتند: سریع، ایمن و بدون دردسر. بازارهای آنلاین غولپیکری چون آمازون و علیبابا، درسهای ارزشمندی از رفتار مصرفکنندگان گرفتند و تجارتشان را به کسبوکارهای پرداختی مقیاسپذیر تبدیل کردند. شرکتهای بزرگ فناوری مانند اپل، موتورهای جستوجویی چون گوگل و ناور و ارائهدهندگان مخابراتی مانند e&و بوست، گنجینهای از دانش تجربه کاربری را به کار گرفتند تا نسلی از پرداختها را بسازند که برای آینده طراحی شده؛ آیندهای که در آن مرزهای سنتی محو میشوند و نوآوری، کلید موفقیت است.

و حالا به BNPL برسیم، جایی که نوآوران مانند افیرم، افترپی، کلارنا و حتی پیپال، مهمانی سنتی مالی را به هم ریختند. در اولین گزارش جهانی پرداخت ورلدپی، تخمین زده شد که BNPL تنها ۲.۳میلیارد دلار از ارزش معاملات تجارت الکترونیکی جهانی را تشکیل میدهد. اما در سال ۲۰۲۴، BNPL حدود ۵درصد از ارزش تجارت الکترونیکی جهانی را به خود اختصاص داد؛ چیزی حدود ۳۴۲میلیارد دلار.

پیشبینی ورلدپی این است که ارزش آنلاین BNPL جهانی با نرخ رشد مرکب سالانه ۹درصد تا ۲۰۳۰ به حدود ۵۸۰میلیارد دلار برسد. هرچند بانکها و شبکههای کارت با پیشنهادهای موفق قسطی، بخشی از رشد بالقوه BNPL را پس گرفتهاند، اما این رشد چشمگیر، شاهدی قاطع بر تأثیر تحولآفرین فینتکهاست؛ تحولی که نهتنها بازارها را دگرگون میکند، بلکه دسترسی به خدمات مالی را برای میلیونها نفر آسانتر میسازد و اقتصاد را به سمت آیندهای پویاتر سوق میدهد.

کارتها همچنان قدرتمندند: داستانی از استقامت و نوآوری

تصور کنید دنیای پرداختها را که بیش از نیم قرن، شبکههای کارت اعتباری فرمانروایی آن را در دست داشتند. این غولهای مالی، با ساخت شبکههای جهانی، راهی باز کردند تا پول میان مصرفکنندگان، فروشندگان و بانکها با سرعتی بیسابقه جابهجا شود. حالا، در مواجهه با فشار رقابتی شدید و نظارت رگولاتوری، این شبکهها نهتنها تسلیم نشدهاند، بلکه قویتر از همیشه ایستادهاند. کارتها، چه بهتنهایی و چه درون کیفپولهای دیجیتال، همچنان ستون فقرات پرداختهای جهانیاند و شبکههای کارت با بازسازی خود، آماده رقابت با فینتکهای نوظهور، بانکها و سیستمهای پرداخت ملی شدهاند؛ داستانی از بقا و تطابق در عصر دیجیتال.

وقتی به روشهای پرداختی که مصرفکنندگان در خریدهای آنلاین و حضوری انتخاب میکنند نگاه میکنیم، به نظر میرسد استفاده از کارتها در حال کاهش است و جای خود را به کیفپولهای دیجیتال داده است. برای مثال، به گزارش ورلدپی، سهم کارتها از ارزش تراکنشهای تجارت الکترونیکی از ۵۶درصد در سال ۲۰۱۴ به ۳۲درصد در سال ۲۰۲۴ کاهش یافته است. اما حقیقت عمیقتر از اینهاست. برای درک واقعی تأثیر کارتها، باید به استفاده از آنها چه بهصورت مستقیم و چه درون کیفپولها نگاهی جامعتر داشت.

در نظرسنجیهای ورلدپی از مصرفکنندگان سؤالی ساده پرسیده شد: «مبلغ داخل کیف پول دیجیتال خودتان را معمولاً چگونه تأمین میکنید؟» نتایج این نظرسنجی، با شاخص وزنی، نشان داد که ۵۶درصد از پاسخدهندگان جهانی (۲۷درصد کارتهای بدهی، ۲۳درصد کارتهای اعتباری و ۶درصد کارتهای پیشپرداخت) از کارت استفاده میکنند. در بازارهایی که کارتها غالباند، این رقم حتی بالاتر است: در استرالیا و ایالات متحده، ۷۰درصد از مصرفکنندگان کیف پولهای خود را با کارت تأمین میکنند. اما در کشورهایی که پرداخت حساببهحساب (A2A) پیشرو است، این درصد کمتر است؛ مثلاً در تایلند، تنها ۲۵درصد از پاسخدهندگان گفتند که از کارت برای تأمین کیف پول استفاده میکنند.

این ارقام، روایتی از انعطافپذیری کارتها را ترسیم میکنند؛ ابزاری که نهتنها در گذشته سلطنت کرده، بلکه با تکیه بر نوآوری، در آینده نیز نقش محوری خود را حفظ خواهد کرد. در جهانی که رقابت هر روز شدیدتر میشود، کارتها نشان دادهاند که همچنان ضربان قلب اقتصاد دیجیتالاند.

مقاومت در برابر جامعه بدون نقد: داستانی از دوام اسکناس

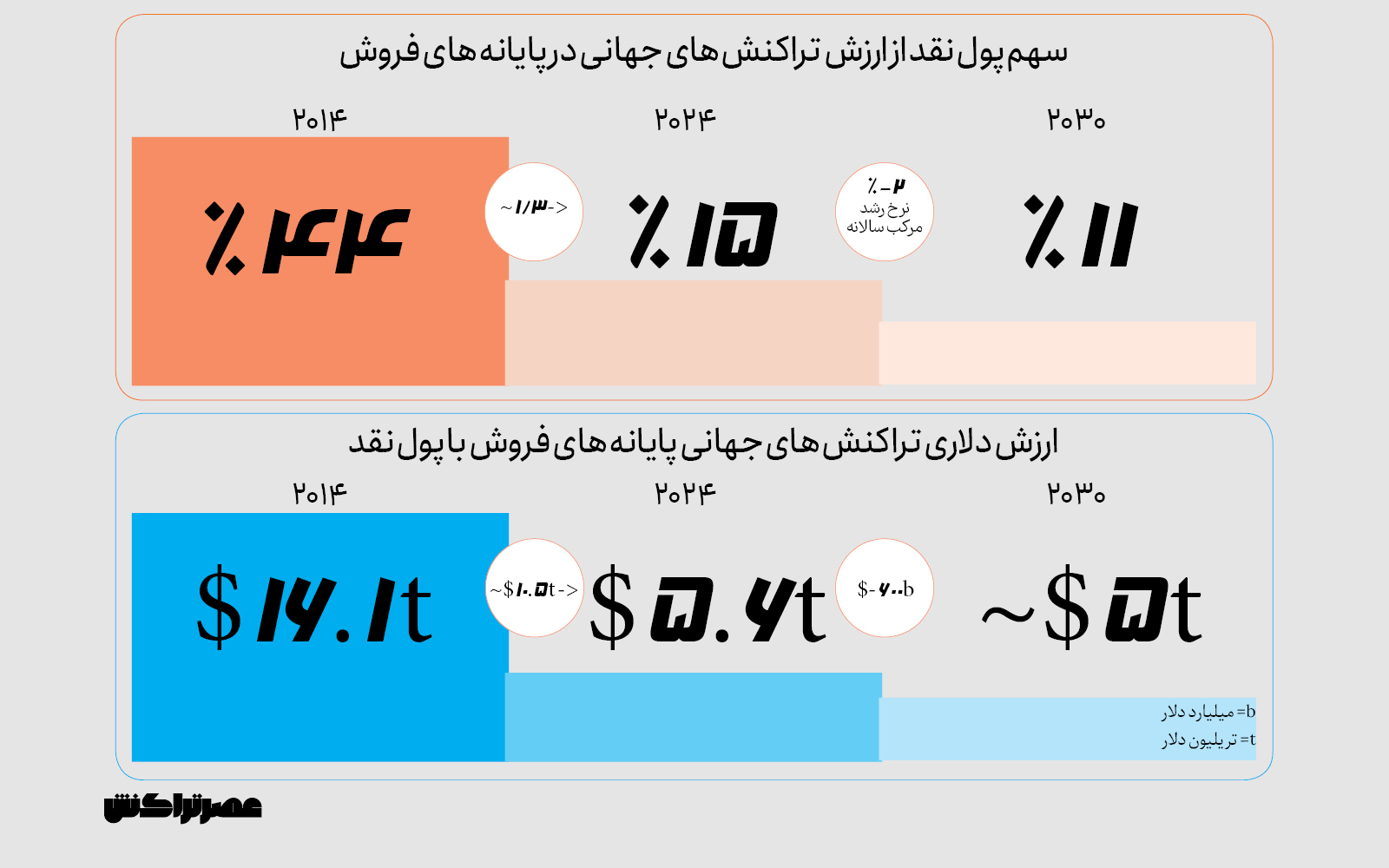

در جهانی که پرداختهای دیجیتال با سرعت نور پیش میروند، کاهش استفاده از پول نقد مانند سکهای دورو است که با تحول دیجیتال گره خورده است. در دهه گذشته، سهم پول نقد از ارزش تراکنشها بهشدت سقوط کرده است؛ از ۴۴درصد در سال ۲۰۱۴ به تنها ۱۵درصد در سال ۲۰۲۴ رسیده است اما این پایان ماجرا نیست. پول نقد، برخلاف بسیاری از همتایان آنالوگ خود، همچنان حضوری پایدار دارد و شاید، بهرغم همه پیشبینیها، جاودانه بماند. این روایت، داستانی است از مبارزه میان سنت و نوآوری، جایی که اسکناسها با تمام ضعفهایشان، هنوز در جیبهای ما جا خوش کردهاند.

طبق گزارش ورلدپی، ده سال پیش، پول نقد ستون اصلی اقتصاد بود و ۴۴درصد از هزینههای جهانی در پایانههای فروش را تشکیل میداد؛ رقمی معادل بیش از ۱۶ تریلیون دلار. در آمریکای شمالی، مصرفکنندگان کمترین وابستگی را به پول نقد داشتند و تنها ۲۰ درصد از تراکنشهای پایانه فروش با آن انجام میشد؛ در حالی که در سایر مناطق جهان، از جمله خاورمیانه و آفریقا با ۸۲ درصد، پول نقد دستکم نیمی از پرداختها را در بر میگرفت. اما این سلطنت بهزودی به پایان رسید.

استفاده از پول نقد از ۴۴ درصد در سال ۲۰۱۴ به ۲۶ درصد در سال ۲۰۱۹ سقوط کرد و همهگیری ویروس کرونا این روند را شتاب داد، زیرا پرداختهای بدون تماس به اوج خود رسیدند. در سال ۲۰۲۴، تخمین زده میشود که سهم پول نقد به ۱۵درصد از ارزش تراکنشهای پایانه فروش جهانی رسیده باشد (تنها یکسوم مقدار ۲۰۱۴) که نشاندهنده کاهش ۱۰.۵تریلیوندلاری در ارزش آن است. این ارقام، تصویری از یک انقلاب آرام را ترسیم میکنند که پول نقد را به حاشیه رانده، اما کاملاً حذف نکرده است.

پول نقد معایب واضحی دارد: گم شدن یا دزدیده شدنش آسان است، برای خریدهای بزرگ نامناسب و مدیریتش نیازمند تلاش و هزینه است. به همین دلیل، مصرفکنندگان به گزینههای سریع، امن و آسان مانند کارتها، کیفپولهای دیجیتال و پرداختهای حساببهحساب (A2A) روی آوردهاند. با این حال، این تغییر ناگهانی نیست؛ پول نقد، مانند یادگاری از گذشته، همچنان در گوشهای از زندگی ما پنهان شده و مقاومت میکند؛ داستانی که نشان میدهد سنتها، حتی در عصر دیجیتال، بهسادگی تسلیم نمیشوند.

پول نقد در تقلا برای حفظ جایگاه

در دنیایی که پرداختهای دیجیتال بهسرعت میتازند، پول نقد همچنان در حال پاسداری از جایگاه خود است. استفاده از پول نقد بهطور مداوم کاهش یافته است. پیشبینی ورلدپی نشان میدهد که افت سالانه آن در سطح جهانی از سال ۲۰۲۴ تا سال ۲۰۳۰ بهطور پایدار در حدود منفی ۲ درصد نرخ رشد مرکب سالانه تثبیت خواهد شد.

ورلدپی انتظار دارد سهم پول نقد از ارزش تراکنشهای پایانههای فروش از ۱۵ درصد و حدود ۵.۶ تریلیون دلار در سال ۲۰۲۴، تا سال ۲۰۳۰ به ۱۱ درصد و کمی کمتر از ۵ تریلیون دلار برسد. این روند نزولی، در همه بازارهای تحت پوشش گزارش جهانی پرداختها (GPR) تا سال ۲۰۳۰ ادامه خواهد داشت، اما داستان پول نقد هنوز پایان نیافته است.

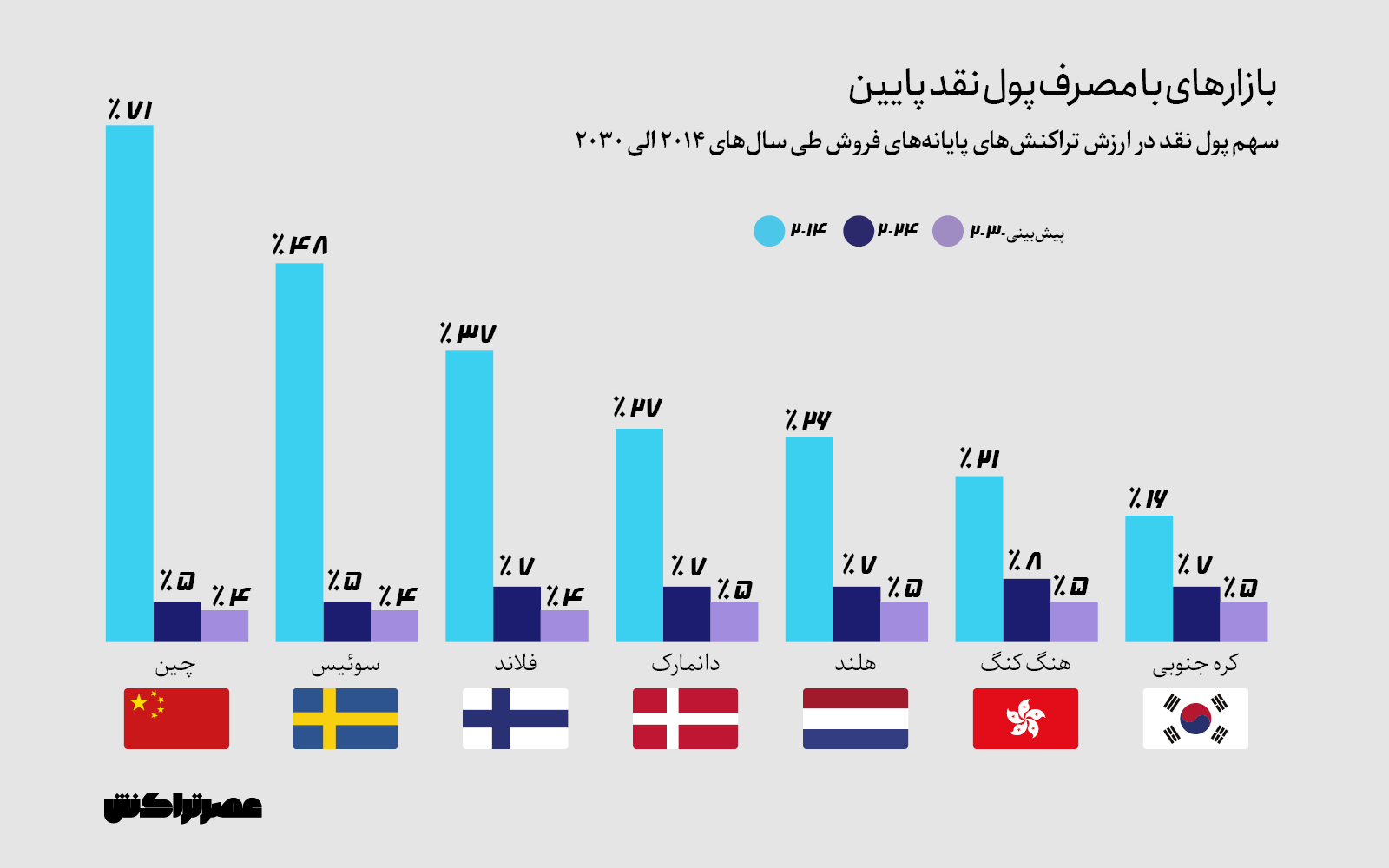

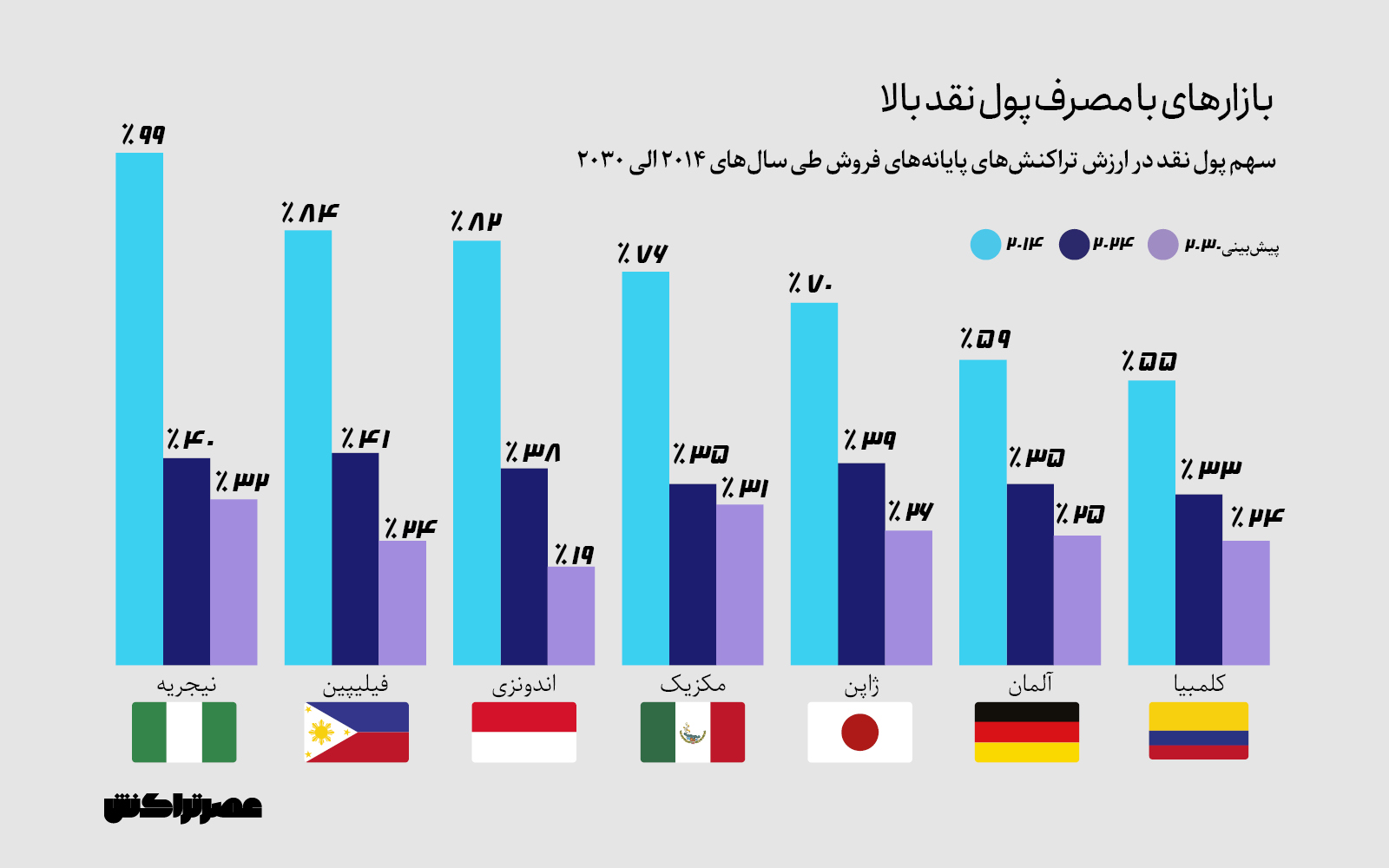

پس از همهگیری ویروس کرونا، استفاده از پول نقد در کشورهایی مانند استرالیا، کانادا، فرانسه، بریتانیا و ایالات متحده بهطور گستردهای در آستانه ۱۰درصد تثبیت شده است که نشانهای از پایایی آن در برابر طوفان دیجیتال است؛ اما این فقط بخشی از تصویر است. در سال ۲۰۲۴، پول نقد همچنان روش پرداخت حضوری غالب در کشورهایی مانند کلمبیا، اندونزی، ژاپن، مکزیک، نیجریه، پرو، فیلیپین، اسپانیا و ویتنام بود. حتی در کشورهای نوردیک، که بهعنوان پیشگامان جامعه بدون پول نقد شناخته میشوند، پیشبینی ورلدپی نشان میدهد که استفاده از پول نقد به حدود ۴ درصد خواهد رسید و تنها نروژ با ۳ درصد در سال ۲۰۳۰ زیر این حد پیشبینی شده است. این ارقام، روایتی از مقاومتی غیرمنتظره را ترسیم میکنند؛ پول نقدی که با وجود فشارهای مدرن، همچنان در گوشهای از اقتصاد جهانی نفس میکشد.

این دوام، حاکی از این است که پول نقد، مانند یادگاریای از گذشته، هنوز جایگاه خود را دارد. هرچند معایبش (از خطر گم شدن و سرقت گرفته تا عدم راحتی برای خریدهای بزرگ و هزینه مدیریتش) مصرفکنندگان را به سمت گزینههای سریع و امن مانند کارتها، کیفپولها و پرداختهای حساببهحساب (A2A) سوق داده، اما این اسکناسها بهسادگی تسلیم نمیشوند. آیا پول نقد به کف نهایی خود رسیده؟ شاید این فقط آغاز فصلی جدید باشد، جایی که سنت و نوآوری در هم میآمیزند تا تعادلی نوین شکل گیرد.

پول نقد؛ قهرمان جاودانه اقتصاد

تصور کنید پول نقد را بهعنوان قهرمانی که هرگز صحنه را ترک نمیکند و اسطورهای که با وجود طوفان دیجیتال، همچنان در قلب اقتصاد میدرخشد. در حالی که بسیاری پیشبینی میکردند این اسکناسها به تاریخ بپیوندند، پول نقد هنوز حامیان سرسختی دارد: مصرفکنندگانی که به حریم خصوصی و ناشناس ماندن اهمیت میدهند، فروشندگانی که به دنبال کاهش هزینههای پذیرش پرداختاند، و دولتهایی که میخواهند از گروههای آسیبپذیر محافظت کنند. برای برخی، حس امنیت پول نقد بیهمتاست؛ بسیاری هم ترجیح میدهند با اسکناسهای فیزیکی، امور مالی خود را بهتر مدیریت کنند. این دلبستگی، روایتی از دوام و مقاومت را روایت میکند که در عصر فناوری، همچنان زنده است.

نگرانی برای حفظ فراگیری مالی، دولتها را به اقدام واداشته است. در کشورهایی مانند دانمارک، فرانسه و چندین ایالت آمریکا، قوانینی برای اجبار به استفاده از پول نقد تصویب شدهاند. در اتحادیه اروپا، مقرراتهایی مانند دستورالعمل PSD3 و مقررات خدمات پرداخت، حتی با گسترش پرداختهای دیجیتال، تلاش میکنند دسترسی به پول نقد را حفظ کنند. اما داستان به همینجا ختم نمیشود؛ پول نقد خود بستری برای نوآوری شده است. دولتها با ارزهای دیجیتال بانک مرکزی (CBDC) وارد میدان شدهاند، هرچند پذیرش محدود آنها تا امروز نشان میدهد که این نوآوریها، دستکم تا زمانی که چالش آفلاینبودن حل نشود، مکمل پول نقد فیزیکی خواهند بود، نه جایگزین آن.

این بقا و پایداری پول نقد، به همان اندازه که سقوطش شگفتانگیز بود، تحسینبرانگیز نیز هست. پول نقد، مانند آیکونی بیزمان، همچنان نماد کاربردی بودن اقتصادی است؛ داستانی که از گذشته ریشه گرفته و به آینده راه میبرد، جایی که سنت و نوآوری در هم میآمیزند تا تعادلی نو خلق کنند.

مروری بر صنایع مختلف

۱. صنعت محتوا و رسانههای دیجیتال: هر آنچه بخواهید، همیشه در دسترس است: انقلاب دیجیتال در دنیای محتوا:در دهه گذشته، تمام کسبوکارها تحولات فناوری را تجربه کردند، اما صنعت محتوای دیجیتال و رسانه از نخستین پیشتازان این تحول دیجیتال بود. پذیرش گسترده گوشیهای هوشمند و دستگاههایی مانند کتابخوانهای الکترونیکی و آیپدها، نحوه تعامل و پرداخت مصرفکنندگان برای محتوا و خدمات دیجیتال را متحول کرد؛ از خواندن اخبار روزانه گرفته تا پیدا کردن شریک زندگی.

امروزه، ۶۸ درصد از کاربران دیجیتال، راهی نو برای لذت بردن از زندگی پیدا کردهاند؛ اشتراکها! تحقیقی از ورلدپی نشان میدهد این روند، بهویژه در کشورهایی مانند برزیل (۷۸ درصد)، استرالیا (۷۸ درصد)، ایالات متحده (۷۶ درصد) و بریتانیا (۷۲ درصد) با شتابی خیرهکننده پیش میرود. جای تعجب نیست؛ مدلهای اشتراک، کل صنایع را زیرورو کردهاند؛ از فیلم و تلویزیون (نتفلیکس) و موسیقی (اسپاتیفای) گرفته تا بازیهای ویدئویی (ایکسباکس گیم پس)، نرمافزارهای بهرهوری (ادوبی کریتیو کلاد)، آموزش آنلاین (کورسرا) و حتی دوستیابی (تیندر پلاس). این اشتراکها، کاربران را از دردسر سفارشهای مداوم و تراکنشهای پراکنده آزاد میکنند و در عوض، دسترسی مداوم به کالا و خدمات را تضمین میکنند.

برای فروشندگان هم، این مدل به معنای حفظ مشتریان و درآمدی پایدار است؛ داستانی از انقلابی که هم مصرفکننده و هم کسبوکار را برنده میکند. حالا به دنیای بازیهای ویدئویی برویم، جایی که ریزتراکنشها به امری عادی تبدیل شدهاند. این مدل، با توانایی خود در افزایش درآمد، حالا از صنعت بازی فراتر رفته و به رسانه، سرگرمی و حتی پلتفرمهای آموزش آنلاین سرایت کرده است. با حجم عظیمی از تراکنشهای کوچک و میل مشتریان به دسترسی فوری به محتوا، پرداختها باید بهگونهای یکپارچه ادغام شوند که تجربه مشتری مختل نشود؛ روایتی از چالشی که نقش نوآوری را به نمایش میگذارد.

۲. صنعت غذا: لمس کن، اسکن کن، بخور: آینده پرداخت در رستورانها: روزهایی را به یاد بیاورید که صبحانه خوردن در کافه محبوبتان با نگرانی همیشگی از فراموش کردن کیف پول یا پول نقد، همراه بود. دنیایی ساده با منویی قابل پیشبینی! اما امروز، منوی پرداخت رستورانها پیچیدهتر و هیجانانگیزتر شده است. دیگر نیازی به کیف پول فیزیکی یا اسکناس نیست. در بسیاری از نقاط جهان، تنها همراه شما یک گوشی هوشمند است که کل تجربه را متحول کرده است. این، داستانی است از انقلابی دیجیتال که لذت بردن از طعم غذا را با سرعت و سادگی آمیخته است.

توماس هلدورف، معاون رئیس بخش هواپیمایی، سفر و مهماننوازی در ورلدپی، این تحول را اینگونه توصیف میکند: «بسیاری از رستورانها از پرداختهای سریع و نامرئی استفاده میکنند که تجربه غذا خوردن را مختل نمیکند. مشتریان حالا کنترل کامل دارند؛ میتوانند سفارش دهند، لذت ببرند و هر زمان که بخواهند، از طریق دستگاهها و اپلیکیشنهایشان پرداخت کنند.» این تغییر، فراتر از رستورانهای حضوری رفته و دنیای تحویل غذا را نیز فتح کرده است. اپلیکیشنهایی مانند دیلیورو و اوبر ایتس، سفارشها را کاملاً دیجیتال کردهاند و پلتفرمهای واسطه، اکوسیستمهایی با اشتراکها، پاداشها و گزینههای پرداخت یکپارچه ساختهاند که وفاداری مشتریان را تقویت میکند؛ روایتی از کسبوکارهایی که با نوآوری، قلب مخاطبانشان را به دست میآورند. اما ماجرا به همینجا ختم نمیشود. تجارت شبکههای اجتماعی به آشپزخانهها هم قدم گذاشته است.

پلتفرمهایی مانند اینستاگرام و تیکتاک، با امکان سفارش مستقیم غذا و پرداخت از طریق پستهای اجتماعی، تجربهای نو خلق کردهاند. تورهای مجازی رستوران و منوهای واقعیت افزوده، مشتریان را قادر میسازند تا با پیشنمایش سهبعدی غذا، پیش از سفارش و پرداخت، تصمیم بگیرند. حتی برخی رستورانها با شجاعت، شام مجازی با واقعیت مجازی را آزمایش کردهاند؛ تجربهای غوطهور و بهیادماندنی که پرداختها را نیز یکپارچه کرده است. اگرچه اینها هنوز در مراحل ابتداییاند، اما پتانسیل ترکیب فناوری، غذا و فضاهای هنری (چه در رستورانهای فیزیکی و چه در خانه) آیندهای پر از خلاقیت را نوید میدهد.

هلدورف به آینده چشم دوخته و میگوید: «پرداختهای رستورانی بهزودی روانتر و بدون دردسر خواهند شد، در حالی که غذا خوردن به تجربهای راحتتر و جذابتر تبدیل میشود. پرداختهای بیومتریک با تشخیص چهره، سفارشهای شخصیسازیشده با هوش مصنوعی و تجربههای خودکار مانند آمازونهای بدون صف یا اسکن-پرداخت-برو، با تغییر دادن انتظارات مشتری، جایگاه بیشتری پیدا خواهند کرد.» شاید بهزودی، روزی برسد که بدون بیرون آوردن کیف پول یا حتی گوشی، وارد رستوران شوید، غذا بخورید و بروید.

۳. خردهفروشی: به شما خریداران خردهفروشی، تاج قدرت اهدا میشود: تصور کنید دنیایی که در آن شما، بهعنوان یک خریدار خردهفروشی، کلید قصر خرید را در دست دارید: هرآنچه بخواهید، هرطور که بخواهید، از هر نقطهای از جهان، قابل دسترس است. مصرفکنندگان امروزی نهتنها از تنوع محصولات، بلکه از سادگی و انتخاب در تجربه پرداخت انتظار بالایی دارند؛ انقلابی که قدرت را به دست شما سپرده است. از تحویل در همان روز تا اشتراکها و استردادهای آنی، پرداختها نقش ستوننمای انقلاب خردهفروشی را ایفا کردهاند و این مسیر با شتاب ادامه دارد.

تراکنشها روزبهروز نامرئیتر، راحتتر و شخصیسازیشدهتر میشوند تا با نیازهای در حال تحول افراد همگام شوند. گزینههای پرداخت دیجیتال، خود را با فرهنگ، اقتصاد و مقررات هر بازار تطبیق میدهند و این تنوع، منظرهای به وسعت جمعیت جهان خلق کرده است. زمان انتظار بین پرداخت و دریافت، برای مشتریان امروزی به حداقل رسیده است. طبق گزار ورلدپی، ۹۶ درصد از خریداران سرعت تحویل را عامل تعیینکنندهای در تصمیمگیری میدانند و ۹۷ درصد از آنها تحویل رایگان و سریع را حیاتی میشمرند. این انتظارات بالا، هم چالشی بزرگ و هم فرصتی طلایی است. خردهفروشان برای متمایز شدن، باید تجربهای بینقص ارائه دهند. ادغام ساده میان فروشگاههای فیزیکی و آنلاین دیگر کافی نیست؛ لازم است بهترین تجربههای چندکاناله، هر نقطه تماس را در بر گیرد.

با ترکیب دنیای فیزیکی و شخصیسازی مانند ارائه اطلاعات عمیقتر درباره محصولات در فروشگاه، یکپارچهسازی فهرستهای کالاهای دلخواه، پیشنهادهای شخصی و تخفیفها، این تجربه به اوج خود میرسد. ترجیحات پرداخت مصرفکنندگان در خردهفروشی بسته به نوع کالا متفاوت است. برای مثال، خریداران بهطور چشمگیری از روش BNPL برای پوشاک و کفش استقبال میکنند، به طوری که این روش ۱۸درصد از ارزش تراکنشها در استرالیا را تشکیل میدهد. در مقابل، استفاده از این گزینه برای خرید مواد غذایی به کمترین حد خود یعنی تنها ۴درصد میرسد.

۴. صنایع هوایی: پرداختها در آستانهی پروازند: در گذشتهای نهچندان دور، مسافران برای خرید بلیت به صورت حضوری به دفاتر هواپیمایی یا آژانسهای مسافرتی مراجعه میکردند و پرداخت خود را با پول نقد، چک یا کارت اعتباری انجام میدادند. در آن زمان، نمایندگان فروش با استفاده از جداول زمانبندی چاپشده و سیستمهای رزرو دستی، فرایند خرید را مدیریت میکردند. این روش متمرکز که امروزه کمی کند و دستوپاگیر به نظر میرسد، در واقع پایه و اساس زیرساختهای پیچیده پرداختی بود که امروز تجارت مدرن سفر را به حرکت درمیآورد.

جالب اینجاست که بسیاری از فروشندگان امروزی دیگر پرداخت را صرفاً یک هزینه نمیبینند، بلکه آن را بهعنوان ابزاری استراتژیک برای بهبود تجربه مشتری و افزایش درآمد به کار میگیرند. برای مثال، بسیاری از خطوط هوایی اکنون امکاناتی مانند تبدیل ارز پویا، قیمتگذاری چندارزی و مزایای وفاداری مرتبط با پرداخت را در اختیار مسافران قرار میدهند تا تجربه سفر را هوشمندتر و شخصیتر کنند. آیندهای را تصور کنید که در آن، در فرودگاه قدم میزنید بدون حتی یک لحظه نیاز به کیف پول یا گذرنامه فیزیکی. با افزایش تقاضای مسافران برای سهولت و راحتی، فرصتی بینظیر برای بهکارگیری رویکرد «هویت دیجیتال در اولویت» به وجود آمده است که میتواند تجربه سفر را متحول کند. شاید روزی برسد که مسافران بینالمللی تنها با استفاده از تلفنهای همراه خود، بدون نیاز به مدارک فیزیکی یا مراحل متعدد احراز هویت، از فرودگاه عبور کنند و سفرشان را به پایان برسانند. و حتی در آیندهای نزدیک، ممکن است نیازی به درآوردن دستگاه هم نباشد، چرا که فناوریهای بیومتریک جایگزین آن خواهند شد.

توماس هلدورف، معاون بخش خطوط هوایی، سفر و مهماننوازی شرکت ورلدپی، این تحول را اینگونه توضیح میدهد: «هسته مرکزی این تغییر، کیفهای پول دیجیتال هستند که میتوانند هویت دیجیتال، اطلاعات گذرنامه، کارتهای پرواز، تنظیمات پرداخت و برنامههای وفاداری را در خود جای دهند. این فناوری به مسافران اجازه میدهد تا تجربهای بدون اصطکاک و روان از رزرو تا سوار شدن به هواپیما داشته باشند، به طوری که پرداختها به صورت خودکار و بر اساس تنظیمات و مجوزهای قبلی انجام شود.» هماکنون که در آستانه این عصر نوین ایستادهایم، همگرایی هویت دیجیتال، پرداختهای یکپارچه و هوش مصنوعی نهتنها سفر را سادهتر میکند، بلکه کل تجربه از رؤیا تا مقصد را به شکلی بنیادین بازتعریف خواهد کرد.

۵. صنعت مالی: خدمات مالی، شخصیتر از همیشه: سناریویی را در نظر بگیرید که در آن خدمات مالی، مانند یک دوست نزدیک، با شما همگام شده و تجربهای کاملاً شخصی خلق کرده است. در دهه گذشته، صنعت خدمات مالی شاهد بازسازی عمیقی در پرداختها بوده است. سفری که زمانی با کندی، کارهای دستی و گاه ناامیدی همراه بود، حالا به تجربهای سریعتر، راحتتر و امنتر تبدیل شده است. اگرچه روشهای سنتی مانند پول نقد و چک هنوز در خدمات مالی حضوری دارند، اما پرداختهای دیجیتال و حساببهحساب (A2A) بهسرعت در حال تبدیل شدن به یک استاندارد قرار دارند.

بسیاری از مصرفکنندگان اکنون انتظار دارند تراکنشها در لحظه انجام شوند (چه ارسال پول برای عزیزانشان در آن سوی مرزها و چه دریافت پرداخت از آخرین ادعای بیمهشان). با پیچیدهتر شدن تهدیدات آنلاین، مصرفکنندگان به دنبال خدماتی هستند که هم امنیت را تضمین کنند و هم راحتی را به ارمغان آورند. فناوریهای نوظهور مانند هوش مصنوعی و یادگیری ماشین، نقش کلیدیای در این زمینه ایفا میکنند. مثلاً با ادغام در سیستمهای تشخیص کلاهبرداری لحظهای، فعالیتهای مشکوک را پیش از وقوع شناسایی و متوقف میکنند. طبق این گزارش، با تکیه بر توانمندیهای دیجیتال کنونی، هوش مصنوعی پتانسیل آن را دارد که شخصیسازی خدمات مالی را به سطحی جدید برساند.

با تحلیل رفتارها و عادات گذشته خرید، هوش مصنوعی میتواند پیشنهادهای متناسب از روشهای پرداخت بهینه تا راهکارهای مالی را ارائه دهد. روشهای جایگزین پرداخت که در صنایع دیگر محبوب شدهاند، ممکن است در خدمات مالی نیز ریشه بدوانند. تحقیقات ورلدپی نشان میدهد ۶۹ درصد از مصرفکنندگان از استفاده از BNPL برای خریدهای آینده استقبال کردهاند و ۴۷ درصد به تجربه کانالهای جایگزین مانند پرداخت از طریق رسانههای اجتماعی برای حق بیمه یا سرمایهگذاریها علاقهمندند. این روند، آیندهای را نوید میدهد که پرداختهای خدمات مالی، بیش از پیش در زندگی روزمره ما ادغام شوند.