عصر تراکنش ۷۱ / پرداخت یکی از اساسیترین فعالیتهای اقتصادی است. برای خرید هر چیزی باید چیزی داشته باشید که فروشنده آن را بخواهد. مبادله کالابهکالا یکی از گزینههای پرداخت است، اما این روش با مشکلاتی روبهروست (چقدر احتمال دارد شما همان چیزی را در اختیار داشته باشید که فروشنده در همان لحظه میخواهد؟). شکلهای اولیه پول از صدفهای سپیدمهره گرفته تا مهره و سکههای فلزی راهحلی برای این مشکل ارائه میدادند؛ همیشه برای مهرهها و سکهها تقاضا وجود داشت و برای تسویه معاملات مورد نیاز بودند. با این حال آنها هم مشکلات خاص خودشان را داشتند. از جعل و تأخیر گرفته تا نداشتن مقدار کافی در زمان نیاز (مشکل نقدینگی). استفاده از اعتبار برای تجارت که برای اولینبار پنج هزاره قبل در بینالنهرین ثبت شده، همهچیز را تغییر داد. این روش نقدینگی فوری فراهم میکرد و باعث رونق تجارت میشد، اما نیازمند اعتماد و راستیآزمایی بود و مشکلات جدیدی با خودش به همراه آورد.

انسانها قرنها برای انجام معاملاتشان بیشتر از اشیای فیزیکی، از جمله پول نقد استفاده میکردند. بانکها در اصل صرفاً برای محافظت از کالاهایی مانند غلات به وجود آمده بودند و ارتباطی با پرداخت مصرفکنندگان نداشتند. بعدها چکها به حسابهای بانکی متصل شدند. اولین کارتهای اعتباری (داینرز کلاب در سال 1950) و کارتهایی با نوار مغناطیسی (آمریکناکسپرس در سال 1971) تغییر گستردهتری آغاز کردند و از پول کاغذی و چک برای پرداختهای خردهفروشی فاصله گرفتند. با این حال این کارتها عمدتاً محدود به اقتصادهای توسعهیافته و مشتریان مرفه بانکها بودند که هنوز هم نقطه اتصال مرکزی امور مالی هستند.

اکنون موج جدیدی از دیجیتالیشدن که ناشی از ظهور گوشیهای هوشمند و اینترنت است، در حال ایجاد تغییری دیگر در سیستمهای پرداخت است. این امر هم تجارت از راه دور را تسهیل میکند و هم ردپای قابل بازرسی واضحی بر جای میگذارد. شکلهای مختلف پرداخت دیجیتالی همچنین میتواند مبنایی برای ارائه خدمات مالی گستردهتر شود که تغییری مهم در کشورهای فقیرتر با سیستمهای مالی کمترتوسعهیافته خواهد بود.

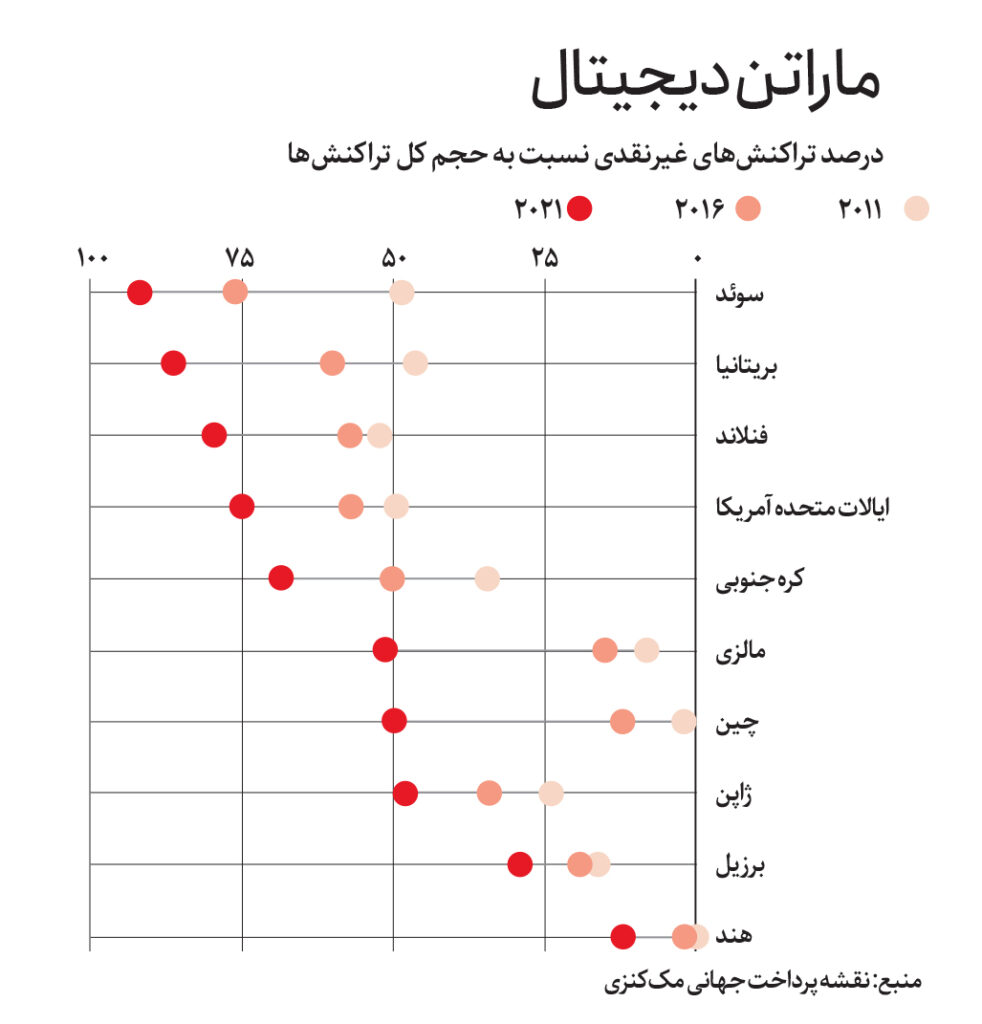

ظهور پلتفرمهای پرداخت دیجیتال نوید ظهور پادشاهان جدید عرصه پرسود سیستمهای پرداخت جهانی را میدهد. این سیستمها در سال 2021 حدود 2.1 تریلیون دلار درآمد ثبت کردند. سیستمهای پرداخت جهانی روندهای کُند بانکی، کارتهای اعتباری گرانقیمت و پول فیزیکی کثیف را کنار گذاشتهاند و در عوض با پروتکلهای رمزنگاری پرزرقوبرق، کیف پولهای فینتک یکپارچه و حتی ارز دیجیتالی بانک مرکزی کار میکنند. قسمتی از هیجانات پیرامون این موضوع بیش از حد است. این گزارش ویژه استدلال میکند که سیستم جابهجایی پول در واقع دستخوش تغییرات عظیمی شده است. سهم معاملات مبتنی بر پول نقد در حال کاهش است. سهم پول نقد در معاملات نیز بهطور متوسط 25 درصد در بازارهای اصلی جهان از سال 2011 تا 2021 کاهش یافته است. اقتصادهای نوظهور شاهد برخی از بزرگترین افتها هستند. دیجیتالیشدن بخش بزرگی از این تغییر جهت از پول نقد است.

سیستمهای مختلفی در سرتاسر جهان در حال ظهورند که هرکدام مزایا و معایب خودشان را دارند. اینطور نیست که همیشه شرکتهای جدید فینتک، تازهواردان دیجیتال یا ارزهای دیجیتال پرزرقوبرق پیشرو تغییرات باشند. در اغلب موارد ترکیبی از سیستمهای دولتی و بانکهای مستقر به استفاده از فناوری جدید روی میآورند. در هند و برزیل پلتفرمهای پرداخت جدید تحت حمایت دولت به همین ترتیب به روش غالب پرداخت غیرنقدی تبدیل شدند و صدها میلیون شهروندی را که قبلاً حساب بانکی نداشتند، وارد سیستم مالی رسمی کردهاند. مدل بانک/کارت در غرب با وجود رقبای فینتکی که دارد و با وجود دیجیتالیسازی مانند قبلاً محکم سر جایش مانده است. گسترش برنامههای فینتک بسته و سیستم تسویهحساب جدید چین در آسیا و همچنین کاهش وابستگی منطقه به دلار نیز همچنان ممکن است.

همه اینها پیامدهای بزرگی برای روابط بین پول و دولتها دارد. برخی دولتها ممکن است از دیجیتال فایننس برای کنترل مردمشان استفاده کنند. ممکن است غرب متوجه شود گسترش پلتفرمهای پرداخت دیجیتال به معنای از دست رفتن نفوذ مالیاش است. درست است که حرکت بدون اصطکاک پول کارایی بیشتری به همراه دارد، اما با آسانتر کردن برداشت سپردههای بانکی برای مشتریان، بیثباتی مالی را تقویت میکند. درسی که همه از ورشکستگی بانک سیلیکونولی پس از برداشتهای گسترده مشتریان از حسابهایشان گرفتند، همین بود.

درست مانند هر فناوری جدید دیگر، دیجیتال فایننس تحت تأثیر جوسازی و هیاهو بود. با این حال پلتفرمهای پرداخت دیجیتال مدرن بهوضوح مشغول به چالش کشیدن نظم قدیمی هستند. بانکها از قدیم نقطه ورود به دنیای رسمی فایننس بودند. اکنون پرداخت با اپلیکیشنهایی که از کدهای کیوآر، شبکههای پرداخت سریع و اتصالات اینترنتی پرسرعت استفاده میکنند، برای بسیاری از افراد دروازه ورود به دنیای فایننس شده است. دادههایی که چنین پلتفرمهایی از ارسال و دریافت پول توسط کاربران جمع میکنند، میتواند راه را برای سایر خدمات مالی مانند وام و بیمه باز کند.

یک مثال خوب علیپی چین است که در ابتدا سرویسی امانی برای پلتفرم تجارت الکترونیکی علیبابا بود. «جک پون» از دانشگاه پلیتکنیک هنگکنگ خاطرنشان میکند: «قبل از علیپی باید به مغازهای در یکی از خیابانها میرفتید و بهصورت حضوری امتیاز بازیهای ویدئویی را میخریدید.» علیپی از خدمات ایبی توسط شرکت پرداخت پیپال الهام گرفته و با هدف رشد سریع، تجارت الکترونیکی را با استفاده از گوشیهای هوشمند و کدهای کیوآر گسترش داده است. علیپی همراه با همتای خود ویچتپی اکنون 90 درصد از پرداختهای دیجیتال چین را پردازش میکنند. جک پون میگوید: «اگر بخواهید با پول نقد پرداخت کنید، مردم نگاه عجیبوغریبی به شما میاندازند.»

تحول در پرداخت

از آنجایی که دنیا بهطور فزایندهای به کشلسشدن روی آورده بود و نرخهای پایین بهره که در عمل پول را بیتأثیر کرده بودند، در تابستان 2020 شور و هیجانی حول محور دیجیتال فایننس به راه افتاد. صدها پروتکل کریپتو جدید راهاندازی شد و بسیاری از آنها بدون هیچ ریسکی سود 20 درصدی یا بیشتر برای سپردههای کریپتو به دست آوردند. ارزش بازار کریپتوسفر (Cryptosphere) در سال 2021 به سه تریلیون دلار افزایش یافت. شرکت چینی آنتگروپ که در زمینه پرداخت و وام فعالیت میکند، شروع به آمادهشدن برای عرضه اولیه پرطرفداری با ارزشی بیش از 300 میلیارد دلار کرد. پیپال تا تابستان 2021 حدود 350 میلیارد دلار ارزش داشت که آن را به بزرگترین بانک جهان، جیپی مورگان چیس و ویزا، بزرگترین شبکه کارت نزدیک میکرد (این شرکتها در آن زمان بهترتیب 450 و 530 میلیارد دلار ارزش داشتند).

با این حال ثابت شد که این جنون کوتاهمدت است. هرجومرج بازار در سال گذشته که ناشی از افزایش نرخ بهره و پیامدهای ناشی از تهاجم روسیه به اوکراین بود، بسیاری از کسانی را که در دنیای دیجیتال بهدنبال اسم و رسم بودند، فروتن کرد. اولین بازاری که اصلاح شد، خود چین بود. در نوامبر 2020 دولت چین انتشار اوراق بهادار برنامهریزیشده آنتگروپ را متوقف کرد. این کار نشانهای بود از آنچه در حال رخدادن بود. ارزش بازار همه رمزارزها از زمان اوجشان در سال 2021 تقریباً سهپنجم کاهش یافته است. اکونومیست تخمین میزند که 100 شرکت بزرگ فینتک دولتی و خصوصی جهان از آن زمان تاکنون شاهد کاهش ارزش جمعی بازارشان به نصف بودهاند.

با این حال با وجود رکودهای بازار، سه تغییر پایدار از صعود ناگهانی دیجیتال فایننس و پلتفرمهای پرداخت جدید پدید آمده است. اولین تغییر پایانیافتن بحث در کشورهای ثروتمند حول این سؤال بود که آیا شرکتهای رمزارز یا فینتک به سلطه بانکها و شبکههای کارتی پایان خواهند داد یا خیر. کریپتو شهرت موفق و پویا بودنش را از دست داده و در تلاش است تا سودمندی خودش را به نمایش بگذارد. Whizzy fintech بدون شک به رشد ادامه خواهد داد، اما مدل قدیمی بانک/کارت بهتر از دیدگاه کسانی که این انقلاب را پیشبینی میکردند، خودش را با دیجیتالیسازی سازگار کرده است.

در برخی موارد اتحاد پنهان بین بانکها و دولتها این ثبات را تقویت کرده است. فلجکردن آنتگروپ در چین توسط دولت به بانکها اجازه داد تا در وامدهی پیشرو بمانند. در آمریکا وقتی فیسبوک در حال تلاش برای راهاندازی ارز دیجیتال خود به نام لیبرا بود، بسیار به حوزه فایننس نزدیک شد، اما مجبور به عقبنشینی شد. اپلپی و گوگلپی در حال رشد هستند، اما در حال حاضر نقشی جزئی در پرداختها دارند. کریپتو هم به دو بخش تقسیم شده است؛ بخشی تنظیمشده که ممکن است از فایننس قدیمی قابل تشخیص نباشد و بخشی کمتر تنظیمشده که بیشتر در اقتصادهای در حال رشد مانند آرژانتین عمل میکند.

دومین تغییر بزرگ توسعه سیستمهای پرداخت باز در بازارهای نوظهور است. این سیستمها جایگزینی برای مدل بانک/کارت در جهان ثروتمند و حلقه بسته غولهای فینتک چین هستند. در واقع این امکان وجود دارد که جهان ثروتمند بتواند از طریق سیستمهای انتقال فوری حساببهحساب بانکی در اروپا و راهاندازی سرویس پرداخت فوری فدرالرزرو به نام FedNoW در آمریکا بهترین سیستمهای دنیای نوظهور را کپی کند.

تغییر سوم این است که بسیاری از دولتها در حال انجام اقداماتی برای کاهش وابستگیشان به شبکههای پرداخت غربی و دلار هستند. چنین تلاشهایی سابقه طولانی دارند و با تحریمهای اعمالشده علیه روسیه پس از حمله روسیه به اوکراین تسریع شدهاند. چندین کشور جایگزینهای ملی برای شبکههای کارتی مانند ویزا و مسترکارت ساختهاند. چین نیز در حال استقرار جایگزینی برای سیستم پیامرسانی بینالمللی سوئیفت برای بانکهاست.

برخی کشورها همچنین در حال ایجاد پیوندهای پرداخت چندجانبه هستند که به شهروندان امکان میدهد از سیستمهای پرداخت مورد علاقه داخلیشان در خارج از کشور استفاده کنند. کیف پولهای UPI هند اکنون میتوانند در سنگاپور استفاده شوند. کیف پول علیپی در همهجا از دوبی تا واشنگتن دیسی پذیرفته میشود. گرابپی مالزی در بسیاری از مناطق جنوب شرقی آسیا قابل استفاده است. چین پیشرو ایجاد سیستم پرداخت آسیایی با یوان در مقام ارز اصلی است. از آنجایی که فناوری دستیابی به جایگزینهای احتمالی دلار را ارزان میکند، این فناوریها ممکن است تسلط غرب بر امور مالی بینالمللی را به چالش بکشند.

کنترل بر سیستمهای پرداخت، قدرت سیاسی عظیمی را به همراه میآورد. این سیستمها برای جمعآوری مالیات و توزیع سود استفاده میشوند. آنها ردپاهای دیجیتالی را بر جای میگذارند که تضمین میکند فعالیت اقتصادی برای دولت آشکارتر و قابل مشاهدهتر است و فرار مالیاتی و جرائم سازمانیافته سختتر میشوند. تعجبآور نیست که بسیاری از دولتها در حال سرکوب کریپتو هستند که وعده دسترسی بدون مجوز به پرداختها را میدهد. آمریکا بهتازگی اتهاماتی علیه بایننس مبنی بر فرار از مقررات آمریکا مطرح کرده است. بایننس بزرگترین صرافی کریپتو در جهان است. چین در تلاش است تا کریپتو را ممنوع کند و هند استفاده از آن را محدود کرده است.

این گزارش مدلهای پرداخت متفاوت را توصیف میکند، همچنین شبکههای بانک/کارت در جهان ثروتمند را با سیستمهای پرداخت سریع در بازارهای نوظهور و سیستمهای فناوری بسته در چین مقایسه میکند. نقش احتمالی رمزارزها و ارز دیجیتال بانک مرکزی ارزیابی خواهند شد و خواهیم دید چگونه برخی دولتها ممکن است بهدنبال استفاده از دیجیتال فایننس برای کاهش وابستگیشان به غرب باشند. بهترین جا برای شروع جایی است که هیجانانگیزترین اتفاقات در آنجا در حال رخدادن هستند؛ دنیای در حال ظهور.