پیوند نامیمون ارز دیجیتال بانک مرکزی و بانکداری اسلامی

افزودن CBDC به نظام پولی و بانکی و پرداخت کشور، چه مسئله اساسی را حل خواهد کرد؟

عصر تراکنش 58؛ صابر صیادی، تحلیلگر فناوریهای مالی / برای بانکهای مرکزی دو مأموریت کلی تأمین و حفظ ثبات سطح عمومی قیمتها و ثبات مالی تعریف شده است. قرارگیری در نقش بانک مرکزی واقعاً جایگاه خاصی است؛ چراکه بانکهای مرکزی با سیاستهای پولی و قدرتی که به واسطه کنترل و انحصار انتشار پول طی چند قرن اخیر داشتهاند، نقش قابل توجهی در سرنوشت اقتصادی و حیات اجتماعی ملتها از خود نشان دادهاند. تا پیش از حذف استاندارد طلا، ارزهای منتشرشده توسط بانکهای مرکزی قابلیت تعویض با طلا را داشتند. با حذف استاندارد طلا در قرن بیستم، اعتماد به بانکهای مرکزی و دولتها جایگزین طلا در ارزهای ملی منتشرشده توسط دولتها شد.

با وجود اعتماد مردم به بانکهای مرکزی، سیاستهای اتخاذشده توسط بانکهای مرکزی و بهخصوص فدرالرزرو (بانک مرکزی خصوصی ایالات متحده)، زمینهساز ظهور بحران مالی بینالمللی در سال ۲۰۰۷ و تضعیف عمده این اعتماد شد. در میانه بحران مالی، در سال ۲۰۰۸ ساتوشی ناکاموتو نوع جدیدی از پول را معرفی کرد که نیاز به اعتماد به بانکهای مرکزی و دولتها را با الگوریتم رمز جایگزین کرد. اولین وایتپیپر بیتکوین توسط ساتوشی ناکاموتو در نوامبر ۲۰۰۸ در Cryptography Mailing List منتشر شد. اعضای این فهرست ایمیل، سایبرپانکهای علاقهمند به موضوعات رمزنگاری و فناوریهای بهبود حریم خصوصی بودند؛ نه افراد علاقهمند به حوزه سیستمهای پول الکترونیک! نکته مهم در انتشار اولیه ایده بیتکوین نگاه سایبرپانکها به آینده و نظم اجتماعی زندگی انسانها تحت تأثیر تغییرات سریع فناوری، هوش مصنوعی، غولهای فناوری و زندگی در جامعه پادآرمانشهری است.

چرایی راهاندازی بیتکوین

در فوریه ۲۰۰۹، ساتوشی ناکاموتو خالق شبکه بیتکوین طرح بیتکوین را بهصورت عمومی در وبسایت بنیاد P2P منتشر کرد. ساتوشی ناکاموتو در ابتدای آن پست نوشته بود: «من یک سیستم نقدی الکترونیکی متنباز P2P به نام بیتکوین توسعه دادهام. این سیستم کاملاً غیرمتمرکز است، بدون سرور مرکزی یا طرفهای قابل اعتماد؛ زیرا همهچیز به جای اعتماد، مبتنی بر اثبات رمزنگاری است. آن را امتحان کنید یا به اسکرینشاتها و کاغذ طراحی نگاهی بیندازید.»

اما مهمترین بخش ماجرا ادامه نوشته او درباره چرایی راهاندازی چنین سیستمی بود: «مشکل ریشهای ارزهای معمولی اعتمادی است که برای کارکرد آن لازم است. باید به بانک مرکزی اعتماد کرد تا ارز را تضعیف نکند، اما تاریخچه ارزهای فیات پر از نقض این اعتماد است. باید به بانکها اعتماد کرد که پول ما را نگه میدارند و آنها را بهصورت الکترونیکی منتقل میکنند، اما آنها را در امواج حبابهای اعتباری با ذخیره کسری بسیار ناچیز قرض میدهند (سیستم بانکداری ذخیره کسری سیستمی است که در آن «ذخیره» بانک، تنها «کسری» از تمامی حسابهای مشتریان است). ما باید بابت حریم شخصی خود به آنها اعتماد کنیم، اعتماد کنیم که اجازه ندهند دزدان هویت، حساب بانکی ما را خالی کنند. همچنین هزینههای سربار آنها انجام ریزپرداختها را غیرممکن میکند.»

بحران مالی بینالمللی، کاهش اعتماد به عملکرد بانکها، سیاستهای تسهیل کمی پول و تزریق گسترده نقدینگی به بانکهای مرکزی در کنار محدودیت عرضه ۲۱ میلیون بیتکوین مبتنی بر فناوری بلاکچین و وابستگی به رمزگذاری به جای اعتماد به یک نهاد مرکزی دولتی و رشد چشمگیر ارزش بیتکوین و سایر رمزارزها طی این ۱۴ سال مبانی قدرت و مشروعیت بانکهای مرکزی را که متکی بر انحصار تولید و انتشار پولهای ملی بود، عمیقاً تحتالشعاع قرار داده و سؤالات اساسی درباره ماهیت پول و نقش بانکهای مرکزی مطرح کرده است.

زیر سؤال رفتن سیاستهای بانکهای مرکزی توسط رمزارزها

در حالی که در دو دهه اخیر، بسیاری از کشورهای جهان شاهد افزایش روند استفاده از پول الکترونیکی در مقابل پول نقد، چک و… بوده است، بانکهای مرکزی در کشورهای مختلف جهان بنا به دلایل متفاوت، مطالعه، بررسی و راهاندازی پول دیجیتال را شروع کردهاند. بانک تسویهحسابهای بینالمللی (بانک مرکزی همه بانکهای مرکزی جهان) این نگرانی را دارد که اگر مسئولان بانک مرکزی در کشورهای مختلف بهموقع اقدامی نکنند، رمزارزها ممکن است بیش از پیش با سیستم مالی اصلی کشورها درهمتنیده شده و تهدیدی برای ثبات مالی کشورها شوند؛ البته شاید هم باید گفت زیر سؤال رفتن سیاستهای بانکهای مرکزی توسط بیتکوین و رمزارزها. در واقع گزارشهای متنوع بانک تسویهحسابهای بینالمللی و سخنرانیهای مدیران ارشد این بانک مؤید این مطلب است که عامل اصلی تحریک بانکهای مرکزی جهان به راهاندازی CBDC، واکنش به رشد استیبلکوینها و از همه مهمتر فراگیر شدن گسترده رمزارزها در کشورهای جهان بوده است.

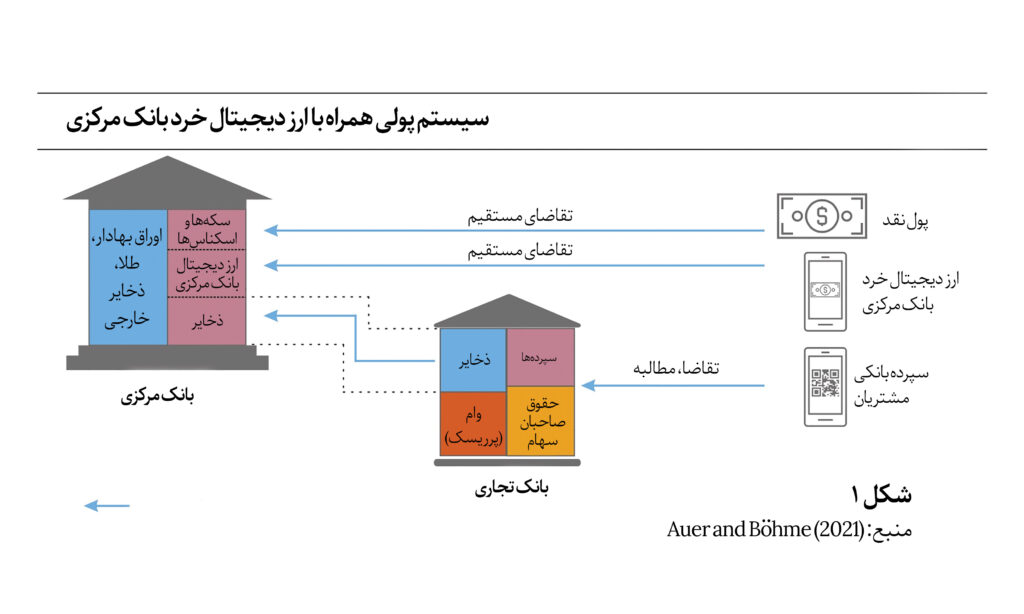

ارزهای دیجیتال بانکهای مرکزی یا CBDC یک فرم الکترونیکی از ارزهای فیات (ارز قانونی کشور) هستند که بانکهای مرکزی بهطور مستقیم صادر میکنند و میتوانند به شیوه غیرمتمرکزی مبادله شوند و افراد میتوانند آن را به یکدیگر منتقل کنند؛ به عبارتی تراکنشهای بین افراد بهصورت مستقیم انجام میشود و پرداختکننده و دریافتکننده بدون نیاز به حضور یک واسطه تراکنشهایشان را انجام میدهند. ارز دیجیتال بانک مرکزی در اصل طرحی مبتنی بر فناوری دفترکل توزیعشده است.

بر مبنای این طبقهبندی دو نوع ارز رمزنگاریشده بانکهای مرکزی قابل شناسایی است؛ نوعی که بهصورت گسترده قابلیت پذیرش دارد و برای مصارف خرد و روزمره قابل استفاده است، بهعنوان ارز دیجیتال خرد بانک مرکزی و نوع ارز دیجیتال عمده بانک مرکزی که در واقع برای تسویه مبالغ درشت و عملیات تسویه بین نهادهای بانکی و مالی استفاده میشود.

ارز دیجیتال خرد بانک مرکزی بر خلاف روشهای فعلی پرداخت الکترونیکی برای مردم و کسبوکارها همچون پرداختهای مبتنی بر کارت، کیف پول الکترونیک و انتقال وجه بین حسابهای بانکی، به جای اینکه بهعنوان تعهدات بانکهای تجاری باشد، مستقیماً بهعنوان بدهی بانک مرکزی محسوب شده و در سرفصل جدیدی ذیل بدهیها در کنار سرفصل اسکناس و مسکوکات در ترازنامه بانک مرکزی لحاظ میشود. پول دیجیتال با دو کارکرد کلیدی ابزار حفظ ارزش و ابزار پرداخت به عموم مردم عرضه میشود.

افزایش اهمیت و انگیزه برای راهاندازی ارز دیجیتال بانک مرکزی

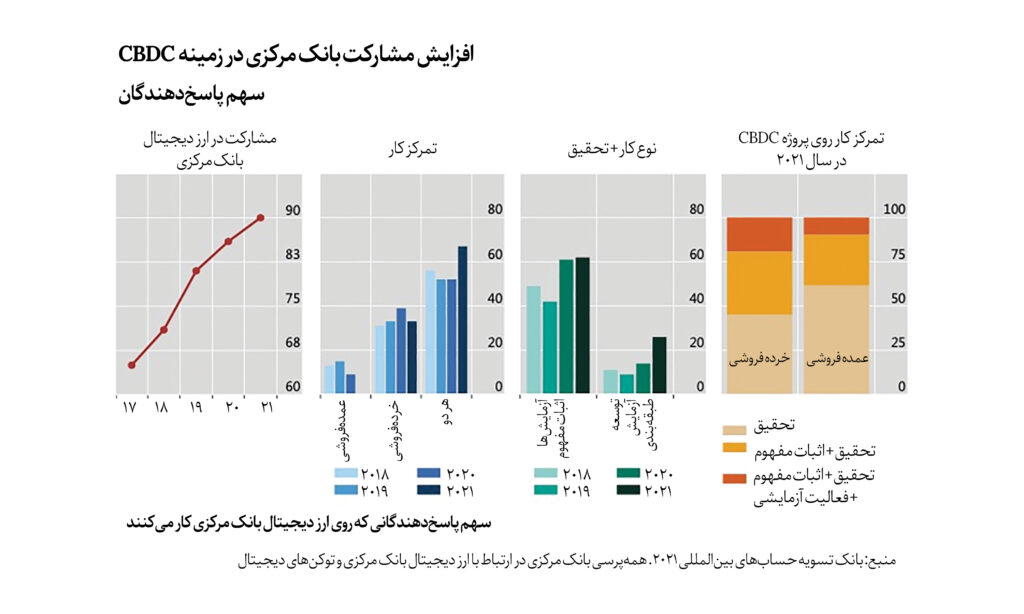

گزارش اخیر بانک تسویهحسابهای بینالمللی یا BIS که در پاییز سال گذشته (۱۴۰۰) بر پایه مطالعه ۸۱ بانک مرکزی در خصوص فعالیت آنها روی پروژه ارز دیجیتال بانک مرکزی (CBDC) منتشر شد، نشان میدهد که ۹۰ درصد از بانکهای مرکزی مورد مطالعه، پروژه مرتبط با CBDC دارند و حداقل نیمی از این پروژهها بسیار جدی در دست اجرا هستند. بهویژه در کشورهای پیشرفته، ظهور استیبلکوینها و رمزارزهای متنوع موجب افزایش اهمیت و انگیزه برای راهاندازی ارز دیجیتال بانک مرکزی شده است.

بر اساس این گزارش، دوسوم کشورها اعلام کردهاند که به احتمال زیاد در کوتاهمدت یا میانمدت، ارز دیجیتال بانک مرکزی خود را منتشر خواهند کرد. به غیر از رمزارز «پترو»ی ونزوئلا که داستان جذاب و آموزنده خود را دارد، تا پایان سال ۲۰۲۱، کشورهای باهاما (Sand Dollar)، نیجریه (eNaira) و کارائیب شرقی (Dcash) و جمهوری خلق چین (e-CNY) نیز از ارز دیجیتال بانک مرکزی خود رونمایی کردهاند.

نکته جالب اینکه این پژوهش بانک تسویهحساب بینالمللی برای پنجمین سال متوالی انجام میشده و تقریباً اکثر سؤالات پژوهش قبلی تغییری نداشتند تا استمرار و سازگاری پژوهش حفظ شود. کشورهای مورد مطالعه ۹۴ درصد خروجی اقتصادی جهان و ۷۶ درصد جمعیت جهان را شامل میشدند که از میان آنها ۲۵ کشور، پیشرفته صنعتی و ۵۶ کشور، در حال توسعه بودند. بر اساس نتایج این پژوهش، ۹۰ درصد کشورهای مشارکتکننده در این پژوهش پروژه CBDC دارند که قابل توجه است. این مطالعه مؤید این نکته است که بانکهای مرکزی علاقه ویژهای به «راهاندازی سیستم ارز دیجیتال خرد یا کاربری عمومی بانک مرکزی» پیدا کردهاند. تمام بانکهای مرکزی یا همزمان روی پروژه ارز دیجیتال خرد یا عمده تمرکز دارند یا فقط ارز دیجیتال خرد بانک مرکزی. در سال ۲۰۲۱ هیچ کشوری نبوده که فقط بر اجرای پروژه عمده تمرکز داشته باشد.

انگیزه پیادهسازی متفاوت کشورها

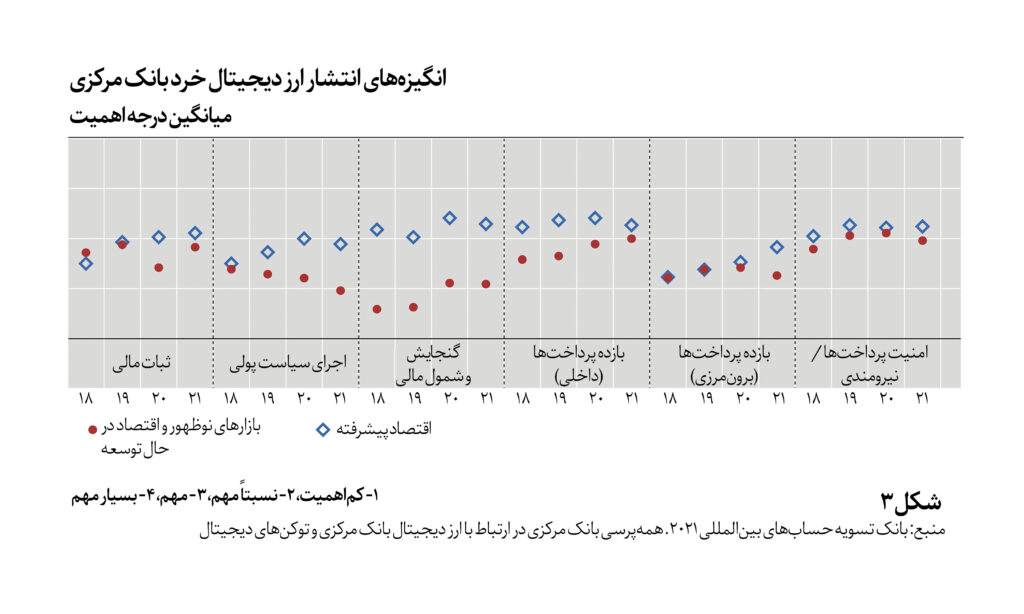

انگیزه کشورهای توسعهیافته و کشورهای دارای اقتصاد نوظهور و در حال توسعه برای پیادهسازی ارز دیجیتال خرد بانک مرکزی تا حدی متفاوت است. عمده ملاحظات کشورها مرتبط با کارایی سیستم پرداخت داخلی، کیفیت و ثبات سیستم پرداخت و ثبات مالی کشورهاست. اما نکته قابل تأمل در انگیزه کشورهای توسعهیافته برای توسعه CBDC، افزایش اهمیت موضوع ثبات مالی است که به نظر میرسد بهدلیل افزایش نگرانی درباره رگولاتوری و نظارت بر ریسک بالقوه سیستمی رمزارزها بر ثبات مالی کشورهای توسعهیافته است. گفتنی است رشد استیبلکوینها و رونمایی از رمزارزهای جدید موجب افزایش شتاب تمرکز بر CBDC در این کشورها شده است.

برای کشورهای دارای اقتصاد نوظهور و در حال توسعه، مسائل مرتبط با نظام پرداخت و شمول مالی و «پیادهسازی سیاستهای پولی» انگیزه مهمی برای پیادهسازی CBDC محسوب میشوند. با این حال، بیشترین انگیزه CBDC برای کشورهای دارای اقتصاد نوظهور و در حال توسعه موضوع شمول مالی است و این انگیزه فاصله قابل توجهی با کشورهای در حال توسعه دارد. همچنین در حالی که انگیزه کشورهای توسعهیافته برای اجرای سیاستهای پولی به کمک CBDC در حال کاهش است، این انگیزه برای کشورهای دارای اقتصاد نوظهور و در حال توسعه افزایش داشته است.

در خصوص ارز دیجیتال عمده بانک مرکزی، انگیزه اصلی برای عمده کشورها، انتقال پول بینالمللی است. یکی از مهمترین معضلات این حوزه زمان طولانی برای پردازش تراکنشها اعلام شده که میتوان با CBDC آن را بهبود بخشید، ولی جالب اینجاست که بانکهای مرکزی کشورهای توسعهیافته اعتقاد دارند سیستم CBDC خرد برای حل مسئله محدودیتهای زمان کاری پرداخت بینالمللی مناسب است؛ در حالی که کشورهای دارای اقتصاد نوظهورِ در حال توسعه، CBDC عمده را برای حل این موضوع کاربردیتر میدانند. راهکار پیشنهادی این دو گروه از کشورها برای حل مسئله پردازش تعدد درخواستهای پرداختهای بینالمللی، برعکس است! این تفاوت دیدگاه نشاندهنده تفاوت اساسی در قلمرو قضایی زیرساختهای پرداخت و نوع سیستمهای پرداخت بینالمللی در دسترس این کشورهاست.

آمریکا بهدنبال حفظ جایگاه شماره 1 دلار در جهان

همزمان با گسترش تحقیق و رونمایی از پروژههای CBDC در کشورهای مختلف جهان، شکل آتی اکوسیستم CBDC بیشتر مورد تمرکز واقع خواهد شد. بعضی از بانکهای مرکزی در حال بررسی امکان همپذیرندگی سیستمهای فعلی پرداخت خود با سیستمCBDC و همینطور نقش بخش خصوصی و خدمات مرتبط با مردم و مصرفکنندگان خدمات مالی هستند. همکاری بخشیهای عمومی و خصوصی در کنار موضوع همپذیرندگی میتواند موجب شکلگیری سیستمهای آتی CBDC در کنار روشهای فعلی پرداخت باشد.

بههرحال، موضوع ارز دیجیتال بانک مرکزی را میتوان بر اساس استفاده بهعنوان ابزار پرداخت داخلی و بینالمللی نیز مورد توجه قرار داد. بدین صورت که کشورهایی که پول ملی آنها ارزی جهانرواست و بهعنوان ارز ذخیره بینالمللی مقبول هستند، دغدغه مضاعفی در رقابتها و تعاملات بینالمللی و مشخصاً چگونگی شکلدهی به CBDC بهعنوان ابزار پرداخت بینالمللی دارند. در این میان رقابت اصلی میان ایالات متحده آمریکا و جمهوری خلق چین است.

آمریکا بهدنبال حفظ جایگاه شماره 1 دلار در جهان و همینطور ذخیره ارزی مقبول و وابسته باقیماندن بخش عمده تعاملات تجاری بینالمللی به دلار آمریکاست و چین نیز بهدنبال تضعیف جایگاه دلار و معرفی خود بهعنوان جایگزین مناسب به جای دلار یا در کنار دلار بهعنوان ارز ذخیره و همینطور پول مناسب برای پرداختهای بینالمللی است و CBDC میتواند یک فرصت مناسب برای چین باشد. شاید چین ارز دیجیتال e-CNY خود را زودتر از آمریکا رونمایی کرده باشد، اما فدرالرزرو آمریکا بیکار ننشسته است. طبق گزارشی که فوریه ۲۰۲۲ از پروژه مشترک فدرالرزرو بوستون با همراهی دانشگاه MIT به نام پروژه «همیلتون» منتشر شده، با استفاده از نرمافزار تحقیقاتی و متنباز OpenCBDC، توانستهاند به معماری برای پردازش تراکنشهای CBDCدست یابند که میتواند تا 1.7 میلیون تراکنش در ثانیه را پردازش کند.

در بعد بینالمللی و بهعنوان ابزار پرداخت بینالمللی، ماجرای CBDC مقدار زیادی متفاوت و وابسته به چگونگی تعامل قدرتهای اقتصادی بزرگ (G20) در شکلدهی به نظام پرداخت بینالمللی برای ارز دیجیتال بانک مرکزی کشور خود و همینطور تعامل با کشورهای شریک تجاری برای پذیرش CBDC مبتنی بر پول ملی آن کشورها و چگونگی مبادله و همپذیرندگی و تسویه بینالمللی خواهد بود. برای ارز دیجیتال خرد بانک مرکزی که صرفاً در حوزه انتقال پول داخلی باشد، انگیزه و رویکرد هر کشوری متفاوت است.

چهارچوب قانونی صدور CBDC در جهان

خود نفس صدور CBDC بهعنوان یک فرم از پول ملی ممکن است به چهارچوب قانونی نیاز داشته باشد که به بانک مرکزی اجازه صدور پول در فرم جدید دیجیتال را بدهد. تقریباً بیش از ۳۰ درصد کشورهای مورد مطالعه بر اساس قانون چهارچوب حقوقی لازم برای صدور CBDC را داشتهاند یا قوانین لازم را مصوب کردهاند.

با این حال ۲۵ درصد بانکهای مرکزی چهارچوب قانونی لازم را ندارند و ۴۰ درصد هم در خصوص چهارچوب قانونی لازم شبهه دارند.

و اما ایران

البته در ایران قطعاً هر گونه صدور ارز دیجیتالی دشواری خاصی نخواهد داشت؛ چراکه عدم احترام به قانون بهنوعی نهادینه شده است. بهعنوان مثال بر اساس ماده ۱ بند ب قانون پولی و بانکی کشور که یک ریال معادل یکصد و هشت هزار و پنجاه و پنج ده میلیونیم گرم طلای خالص مصوب شده، اما به هیچوجه این مسئله رعایت نمیشود. مسئله این نیست که لزوماً از استاندارد طلا دفاع شود، مسئله این است که ما در نظام پولی و بانکی قوانینی را تصویب میکنیم و در نهایت بانک مرکزی و نظام بانکی کار دیگری را انجام میدهد.

طبق قانون پولی و بانکی کشور، یکی از اهداف بانک مرکزی حفظ ارزش پول ملی عنوان شده است. ارزش پول ملی از حیث قدرت خرید در بازه 1351 تا 1398 یعنی دوره پس از تصویب قانون، 3320 مرتبه تضعیف شده؛ یعنی قدرت خرید هر 3320 ریال پول ملی در سال 1398 معادل یک ریال در سال 1351 است. این در حالی است که در ایالات متحده در این بازه قدرت خرید دلار تنها یکپنجم شده است؛ یعنی هر پنج دلار در سال 1398 قدرت خریدی معادل یک دلار در سال 1351 داشته است.

این عملکرد ضعیف بانک مرکزی در حوزه سیاستگذاری پولی و ارزی در حالی بر اقتصاد کشور تحمیل شده که چگونگی مهار تورم از حیث نظری، مسئلهای فاقد پاسخ نبوده و راهکارهای آن در کشورهای مختلف در حال توسعه تجربه شده و نتیجه داده است. برخی کشورهایی که در سالهای اخیر تورمهای پایین را تجربه کردهاند، در گذشتهای نهچندان دور، نرخ تورم دورقمی داشتهاند که با اصلاحاتی در بانک مرکزی و شبکه بانکی خود توانستهاند آن را مهار کنند.

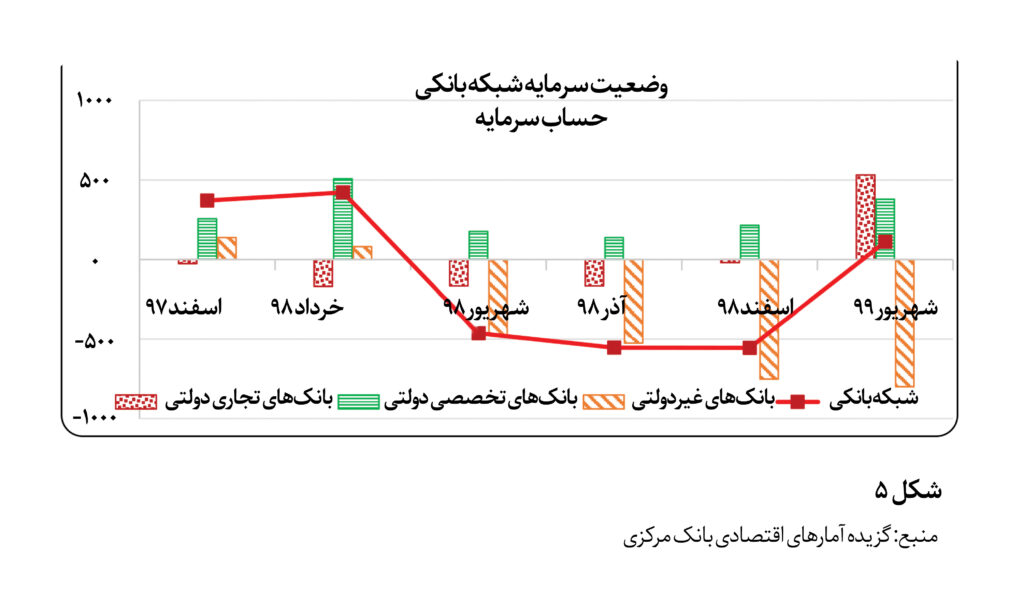

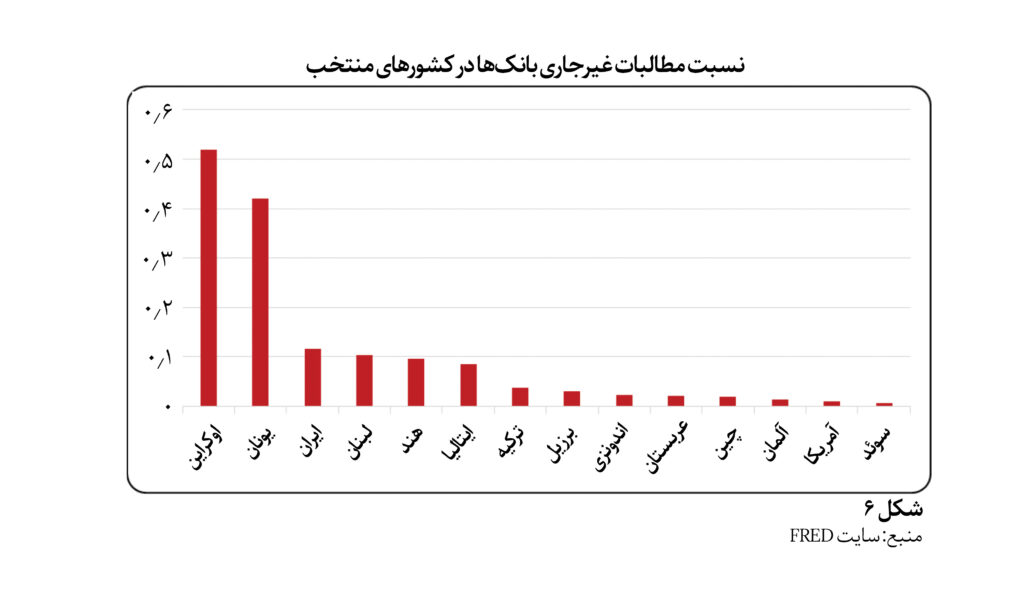

بانک مرکزی در رابطه با نظارت بر بانکها و مؤسسات اعتباری نیز عملکرد ضعیفی داشته و نمونههای متعددی از تخلفات شبکه بانکی از مقررات بانک مرکزی را میتوان فهرست کرد. برای مثال نسبت کفایت سرمایه و نسبت مطالبات غیرجاری بانکها و مؤسسات اعتباری در نمودارهای زیر نشان داده شده است.

نسبت مطالبات غیرجاری و نسبت سرمایه به دارایی منفی در بانکهای غیردولتی و در برخی مقاطع در کل شبکه بانکی، در شرایطی اتفاق افتاده که طبق دستورالعمل بانک مرکزی بانکها موظف به حفظ نسبت کفایت سرمایه حداقل هشت درصد هستند. در کنار این موارد میتوان به میزان اضافهبرداشت بانکها نیز اشاره کرد که در سالهای اخیر بهشدت رشد کرده و در پایان شهریورماه 1399 مانده بدهی بانکها به بانک مرکزی به 129 هزار میلیارد تومان (چندبرابر سرمایه کل بانکها و مؤسسات اعتباری) رسیده است.

در ارزیابی عملکرد مقام ناظر یکی دیگر از شاخصهای سلامت بانکی، نسبت مطالبات غیرجاری

است که نمودار فوق نشان میدهد این نسبت نیز در ایران بهشدت بالاتر از متوسط جهانی و بسیاری از کشورهای در حال توسعه است؛ بنابراین عملکرد بانک مرکزی در حوزه نظارت نیز عملکرد ضعیف و غیرقابل دفاعی است.

از سوی دیگر، بر اساس آخرین صورتهای مالی بانکها در سال ۱۴۰۰، تعداد ۱۲ بانک از ۲۷ بانک کشور زیان انباشته ۳۰۰ هزار میلیارد تومانی و ۱۵ بانک سود انباشته 43 هزار میلیارد تومانی ثبت کردهاند. در برخی بانکها مقدار زیان انباشته به قدری بالاست که این اعداد را شاید در هیچجای دنیا نتوان مشاهده کرد. بهعنوان مثال، دو بانک وجود دارند که زیان انباشته یکی از آنها ۹۶ برابر سرمایه ثبت شده و دیگری به ۵۰ برابر سرمایه پایه خود رسیده است. نکته قابل تأمل این است که بخش عمده درآمد نظامی بانکی در ایران از ساختوساز و املاک، شرکتداری و راهاندازی هلدینگ و تسعیر ارز است. این در حالی است که شرکتداری بانکها، نگهداری برخی داراییهای فیزیکی (املاک) و حتی اعطای تسهیلات توسط بانکها به شرکتهای زیرمجموعه ممنوع بوده است.

وضعیت فعلی نظام بانکداری اسلامی زیر نظر بانک مرکزی در ایران به گونهای است که به تعبیر برخی نه بانکداری است و نه اسلامی و به اذعان بسیاری نهتنها دستاورد خاصی نداشته، بلکه حتی شاید تأثیرات منفی آن بسیار زیاد بوده است.

عدم وجود هیچ تجربه مشابه بینالمللی برای سیستم بانکداری اسلامی

جمهوری اسلامی ایران تنها کشوری بوده که با تصویب قانون بانکداری بدون ربا در سال ۱۳۶۲ تلاش کرد کل سیستم پولی و بانکی خود را اسلامی کند. تجربه مشابه در پاکستان بهسرعت شکست خورد و متوقف شد و هنگامی که صحبت از موفقیتهای بانکداری اسلامی در کشورهای دیگر میشود، در عمل به عملکرد مثبت یک یا چند نمونه بانک اسلامی اشاره میشود. این روش تصویب و اجرای قانون موجب شد که هیچ نمونه و تجربه مشابه بینالمللی در حوزه پولی و بانکی برای سیستم بانکداری اسلامی وجود نداشته باشد.

مسئله کلیدی هنگام تصویب قانون بانکداری بدون ربا (مصوب ۱۳۶۲) در ایران، اجرای قانون تنها بهصورت آزمایشی برای چند سال و سپس انجام اصلاحات روی آن بوده است. اما این اصلاحات هیچگاه رخ نداد و در عمل با مصادره و ادغام بانکهای خصوصی و شکلگیری چند بانک دولتی در ابتدای انقلاب و تصویب قانون بانکداری اسلامی، بانک مرکزی و شورای پول و اعتبار، رویکرد متمرکزی بر نظام پولی و بانکی در ایران تجربه شده؛ چراکه خوانش از بانکداری اسلامی در آن دوران بانکداری دولتی بود و اگرچه در دو دهه اخیر، در ظاهر تعدادی بانک خصوصی در کنار بانکهای دولتی در ایران داشتهایم، اما در واقع مدل نظام پولی و بانکی در ایران بهمانند یک برند فرنچایز است. شورای پول و اعتبار در بانک مرکزی محصولات و خدمات بانکها و نرخهای کارمزد و نرخ سود تسهیلات و نرخ سود علیالحساب سپردهها و حتی نرخ کارمزد خدمات صندوق امانات بانکی را برای بانکهای دولتی و خصوصی و مؤسسات مالی و اعتباری تعریف و مصوب کرده و طبق دستورالعملهایی ابلاغ میکند.

مشابه چنین رویکردی در نظام پرداخت نیز مشاهده میشود. اگرچه زیرساختهای پرداخت اصلی کشور از نظر فنی بسیار درخور توجه و شایان ستایش هستند، اما همه توسط بانک مرکزی راهاندازی و کارمزد خدمات مرتبط با حوزه پرداخت (کارتبهکارت، پایا، ساتنا، پرداختهای کارتی و…) نیز توسط بانک مرکزی ابلاغ میشوند. اینجا هم همان رویکرد یکپارچه به مالکیت و رگولاتوری و نرخگذاری خدمات نظام پرداخت وجود دارد.

در واقع میتوان ادعا کرد بانکها تابلو و برند متفاوت و مدل درآمد اصلی سهگانه (ارز، املاک و مستغلات و شرکتداری) داشته، اما در کارکرد سیستمی، چیزی جز نمایندگی بانک مرکزی و دولت (بهخصوص بانکهای دولتی) نیستند و علاوه بر اینها تسهیلات تکلیفی نیز بهنوبت بر دوش هر کدام از آنها قرار داده میشود. در واقع میتوان اینگونه استدلال کرد که مانند اتحاد جماهیر شوروی سابق، تنها یک بانک در کشور وجود دارد و آن بانک مرکزی است.

تجربه گوسبانک

در اتحاد جماهیر شوری سابق، گوسبانک (Gosbank) تنها بانک اصلی شوروی سابق بود (به غیر از چند بانک تخصصی در اواخر دوران شوروی)؛ هم بانک مرکزی بود و هم بانک تجاری، مستقل نبود و زیر نظر هیئت وزیران اداره میشد. همچنین نرخ سود و نرخ سود وام و… از پیش تعیینشده بود، تأمین مالی دولت و شرکتهای دولتی را انجام میداد و در کل کشور شعبه داشت و هر کسی میخواست حساب بانکی باز کند، به شعب گوسبانک مراجعه میکرد و نرخهای دستوری و یکپارچه اعلامشده برای سپردهگذاری و دریافت وام لحاظ میشد.

تفاوت کوچک بانکداری در ایران با گوسبانک اتحاد جماهیر شوروی به غیر از برند و تابلوی بانکها، شمولیت خدمات مالی بانکی و پرداخت است؛ چراکه مردم به واسطه نمایندگیها از برخی خدمات تعیینشده توسط بانک مرکزی بهرهمند میشوند و برخی خدمات بانکی شامل حامل آنها نمیشود و شمولیت مالی برای اقشار مختلف مردم و مشتریان بانکها وجود ندارد.

این مدل بانکداری مرکزی و تعیین نرخ خدمات، موجب شده در حوزه شمول مالی خدمات بانکی در ایران تقریباً مسئله دسترسی به حساب بانکی وجود نداشته باشد و بهاصطلاح در ایران بر خلاف کشورهای دیگر unbanked نداشته باشیم، اما قطعاً دسترسی به خدمات بانکی و تسهیلات برای مردم نامتوازن بوده و دریافت یکسری خدمات بانکی (دریافت وام و دستهچک) برای عموم مردم سخت باشد و احتمالاً آمار مشتریان underbanked بالا باشد.

از همان ابتدای تصویب قانون بانکداری بدون ربا (بانکداری اسلامی) تأکید ویژهای بر هدایت اعتبارات و تسهیلات به بخشهای مطلوب و نظارت بر مصرف صحیح تسهیلات بوده، اما همانطور که آیتالله خامنهای، رهبر معظم انقلاب در سخنرانی سال نو ۱۴۰۱ به شکستخوردهبودن رویکرد پولپاشی برای حمایت از تولید اشاره فرمودند، این سیاست شکستخورده چند دهه ادامه داشته و در عمل منابع مالی به سمت بخش غیرمولد اقتصاد هدایت شدهاند.

مکانیسم سنجش اعتبار در اکثر کشورهای جهان، چه برای افراد و چه شرکتها، جهت دریافت تسهیلات و اعتبار بانکی وجود دارد و در نظام بانکی ایران همچنان در حال توسعه است. دریافت تسهیلات از بانکها نیز برای مردم عادی تقریباً بسیار سخت است. تسهیلات قرضالحسنه بانکها معمولاً به کارکنان خودشان میرسد و وام ازدواج نیز نه از منابع بانکها؛ بلکه از طریق منابع دولتی (بودجه) یا از طریق صندوق توسعه ملی به بانکها ارائه میشود و بانکها فقط زحمت توزیع آن را میکشند.

اکنون شفافیت آماری وجود ندارد که با چه توزیعی افراد از خدمات بانکی و مالی بهرهمند میشوند و شمول مالی خدمات بانکی در واقع چقدر است. خود موضوع شفافیت آماری بانک مرکزی و انتشار گزارشهای دورهای و منظم بانک مرکزی موضوع مهم دیگری است که کاستیهای آن خارج از حوصله این نوشته است.

در حوزه نظامهای پرداخت و ابزارهای پرداخت، حتی ابزار پرداختی همچون چک که در همه جای جهان بهعنوان یک ابزار بالغ پرداخت سابقه طولانی دارد، در نظام بانکی و پرداخت ایران چالشهای اساسی دارد و همچنان قوانین و دستورالعملهای آن دچار تغییر میشود.

رمزریال چه مسئله اساسی را حل میکند؟

در چنین فضایی از نظام بانکی و پرداخت، چند صباحی است که زمزمههای راهاندازی ارز دیجیتال توسط بانک مرکزی ایران افزایش یافته و اعلام شده که سال ۱۴۰۱ از آن رونمایی خواهد شد، اما با توجه به مطالب پیشگفته، افزودن CBDC به نظام پولی و بانکی و پرداخت کشور، چه مسئله اساسی را حل خواهد کرد؟

رقابت اصلی ریال ایران با رمزارزها و بهویژه بیتکوین در مسائل مرتبط با نظام پرداخت نیست؛ چراکه انواع و اقسام ابزارها و روشهای پرداخت (کارتبهکارت/شتاب و پرداخت لحظهای/پل) که حتی در رقابت با یکدیگر هستند، در نظام پرداخت کشور تعریف شده و حتی ساعت عملیات تسویه و قیمتگذاری همگی آنها نیز در اختیار بانک مرکزی است. حتی بر خلاف جمهوری خلق چین که نگران قدرتگرفتن کیف پولهای شرکتهای خصوصی علیپی و ویچتپی بوده، در ایران چنین دغدغهای وجود ندارد؛ زیرا بانک مرکزی با نرخگذاری خاص پرداختهای کارتی امکان شکلگیری کیف پول را فراهم نساخته است. پس در ایران حتی دغدغه کیف پول هم بهسختی میتواند مطرح باشد.

در حالی که تعداد قابل توجهی از بانکهای مرکزی کشورهای مختلف جهان CBDC خاص خود را منتشر میکنند، چند نمونه از آنها با چالش تورم دورقمی و افت شدید ارزش پول ملی مانند ایران مواجهاند؟ بنابراین در زمینه حفظ ارزش پول، ارز ریال در شاخص حفظ ارزش پول یک بازنده بزرگ محسوب میشود.

سؤالی که پیش میآید این است که رمزپول ریال بانک مرکزی ایران تا چه حد میتواند به حل معضلات حکمرانی و نظارت و بهبود اجرای سیاستهای پولی بانک مرکزی و کاهش تورم بینجامد. نکته قابل تأمل بعدی این است که وقتی صحبت از پروژههای CBDC در جهان میشود، هر کدام از کشورها نظام اقتصادی، بانکی، پرداخت و رگولاتوری نسبتاً خاص خود را دارند و نمیتوان خارج از ظرف محیطی اقتصادی-اجتماعی-سیاسی کشورها به پروژه CBDC بانک مرکزی ایران پرداخت.

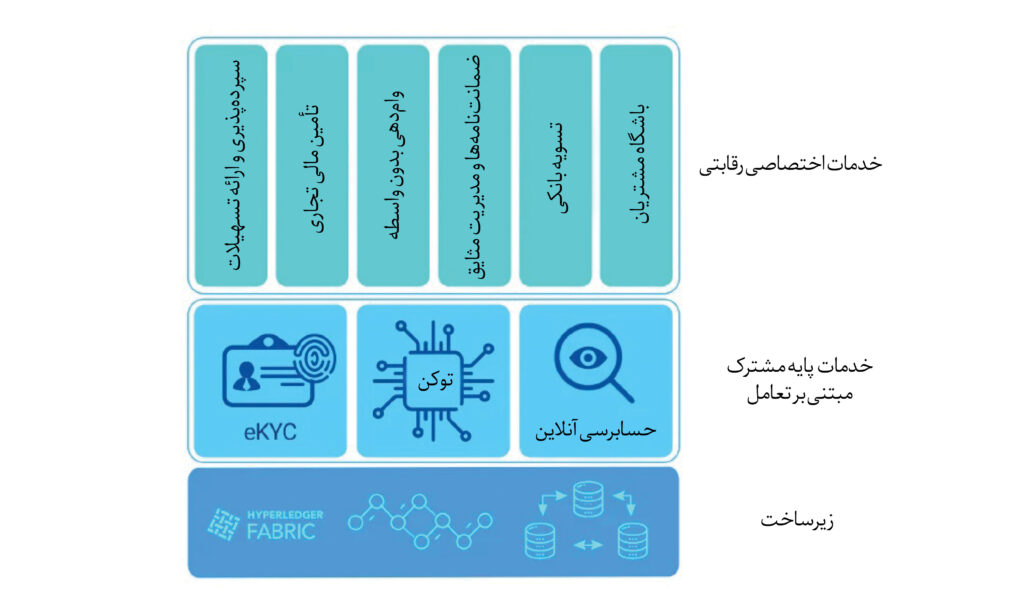

به غیر از چند مصاحبه در طول سالهای مختلف، هنوز وایتپیپر و سیاستهای بانک مرکزی جمهوری اسلامی ایران در خصوص اهداف انتشار پول دیجیتال بانک مرکزی منتشر نشده، اما احتمالاً بتوان گفت که زیرساخت فنی CBDC ایران همان پلتفرم بلاکچین «برنا»ست که توسط خدمات انفورماتیک توسعه داده شده و سایت آن چند صباحی است که از دسترس خارج شده است.

در وایتپیپر پلتفرم برنا حداقل میتوان تصویری از خدمات و زیرساختهای قابل ارائهCBDC بانک مرکزی ایران داشت.

رویکرد نهاد صادرکننده؛ چالش اساسی رمزریال ایران

فراموش نکنیم که در ایران قانون بانکداری بدون ربا (قانون بانکداری اسلامی) سال ۱۳۶۲ بهصورت آزمایشی تصویب شد و تا اینجا کار ادامه پیدا کرده است. چالش اساسی رمزریال ایران در فناوری بلاکچینی نیست که برای پیادهسازی آن استفاده شده، بلکه در رویکردی است که نهاد صادرکننده آن طی چهار دهه فعالیت اخیر خود داشته است.

یکی از انگیزههای کلیدی در پیادهسازی CBDC، انگیزههای مرتبط با افزایش شمول مالی است. دولت فعلی نیز علاقه ویژهای به حل معضل پرداخت وامهای خرد دارد. در واقع این یکی از چالش بانک مرکزی ایران است که بانکها تسهیلات خرد برای مردم فراهم نمیکنند یا در صورت تأمین اعتبارات از سوی دولت یا وجود منابع مالی قرضالحسنه، تسهیلات به بیراهه میرود.

چنین سناریوهایی، همگرایی با رویکرد گوسبانک اتحاد جماهیر شوروی و بازگشت روح آن در قالب رمزریال را قوت میبخشد. در این سناریو، بانکها نمیتوانند از سپردههای موجود خود برای تأمین مالی استفاده کنند، قدرت خلق پول بانکهای تجاری از آنها گرفته شده، همچنین قدرت تصمیمگیری درباره چگونگی وامدهی در بانکها از آنها سلب میشود (البته در ایران لزوماً بانکها تجربه مناسبی برای مردم نداشتهاند).

اگر بانکی بخواهد وام بدهد، مجبور است منابع لازم را از پولهای ارز ریال مردم در کیف پول بانک مرکزی تأمین کرده یا مستقیماً از بانک مرکزی درخواست نقدینگی کند. در واقع تأمین اعتبار برای وامدهی به روال استاندارد تبدیل میشود (مشابه تأمین اعتبارات توسط دولت برای پرداخت تسهیلات تکلیفی یا تسهیلات وام ازدواج و امثالهم).

بانک مرکزی بهعنوان قوه قاهره در اعتبارسنجی، میتواند تصمیم بگیرد که کدام وام پرداخت شود و کدام وام تعلق نگیرد. اجبار بانکها به تأمین اعتبار هر وامی توسط پول بانک مرکزی نیز چالشهای خود را برای دستیابی به اهداف رشد سیاستهای پولی بانک مرکزی خواهد داشت. البته جذابیت آن برای بانک مرکزی ایران، پرداختن به موضوع هدایت اعتبارات به بخش تولید و بر اساس قدرت برنامهنویسیشدن ارز دیجیتال بانک مرکزی است.

چنین چهارچوبی اعتماد بسیار زیادی به توانایی بانک مرکزی در تشخیص میزان تأمین نقدینگی در هر مقطع از زمان دارد. همچنین موجب جابهجایی ریسک از صورتهای مالی بانکهای تجاری به صورتهای مالی دولت و بانک مرکزی خواهد شد. البته در ایران باز هم تفاوتی ندارد؛ چراکه ورشکستگی هر بانکی در ایران را بانک مرکزی به عهده گرفته و پولهای سپردهگذاران را بانک مرکزی پس داده است!

تبدیل بانکها به شعب بانک مرکزی

بهطور خلاصه وسوسه و قدرت خلق پول کامل در اختیار بانک مرکزی و دولت قرار خواهد گرفت. این دقیقاً تجربه زیسته مردم روسیه و سیستم پولی متمرکز و سیستم گوسبانک (تنها بانک برای کل اقتصاد) در اتحاد جماهیر شوروی بود.

این دقیقاً وضعیتی است که بر اساس قانون بانکداری بدون ربا در نظام بانکداری اسلامی ایران پیاده شده و همگرایی عجیبی بین CDBC و بانکداری اسلامی در ایران برای تبدیل بانکها به شعب بانک مرکزی را نشان میدهد. یکی از افراد کلیدی در تهیه قانون بانکداری اسلامی گفته بود بانکداری اسلامی واقعی، بانکداری دولتی است.

موضوع اصلاح نظام پولی و بانکی و ثبات پولی و مالی و حفظ نسبی ارزش ریال، بحرانیترین مسئله بانک مرکزی ایران است، نه مسائل مرتبط با رمزریال. آیا همین الان برای ما جذابیت دارد که واحد پول ونزوئلا یا نیجریه را برای پرداختهای پول بینالمللی استفاده کنیم یا از واحد پول دیجیتال یوان یا دلار یا یورو یا فرانک سوئیس بهعنوان ابزار حفظ ارزش، دریافت حقالزحمه یا برای پرداختها استفاده کنیم؟

«جز راست نباید گفت، هر راست نشاید گفت».