عصر تراکنش ۷۱ / اگر در ساحل جوهو بمبئی قدم بزنید، میبینید که نسبت به پنج سال گذشته تغییر اندکی کرده است؛ البته بهجز کدهای کیوآر که تمام غرفههای غذا را تزئین کردهاند. اگر به سائوپائولو در برزیل، پکن در چین یا بسیاری از شهرهای دیگر در سراسر جهان در حال ظهور بروید، چیزی مشابه پیدا خواهید کرد. «گوویند»، فروشنده غذاهای دریایی در جوهو با اشاره به شبکه پرداخت در هند که بهسرعت در حال رشد است، میگوید: «بیشتر مردم میخواهند فقط از UPI استفاده کنند.»

رابط پرداخت یکپارچه (UPI) پلتفرمی است که امکان انتقال رایگان و سریع حساببهحساب را با استفاده از برنامههای فناوری مانند PhonePe یا گوگلپی فراهم میکند. «پراوینا رای»، مدیرعامل شرکت ملی پرداخت هند (NpCl) که این پلتفرم را مدیریت میکند، یادآور میشود که این پلتفرم هندی سیاستی بر خلاف سیاست علیپی در چین دارد، در نتیجه کاربران در یک شرکت محبوس نیستند و میتوانند تاریخچه مالیشان را به محصولات رقیب ببرند. استفاده از پلتفرم هندی با کدهای کیوآر یا شناسههای مجازی که حفظکردنشان آسان است، تسهیل شده است.

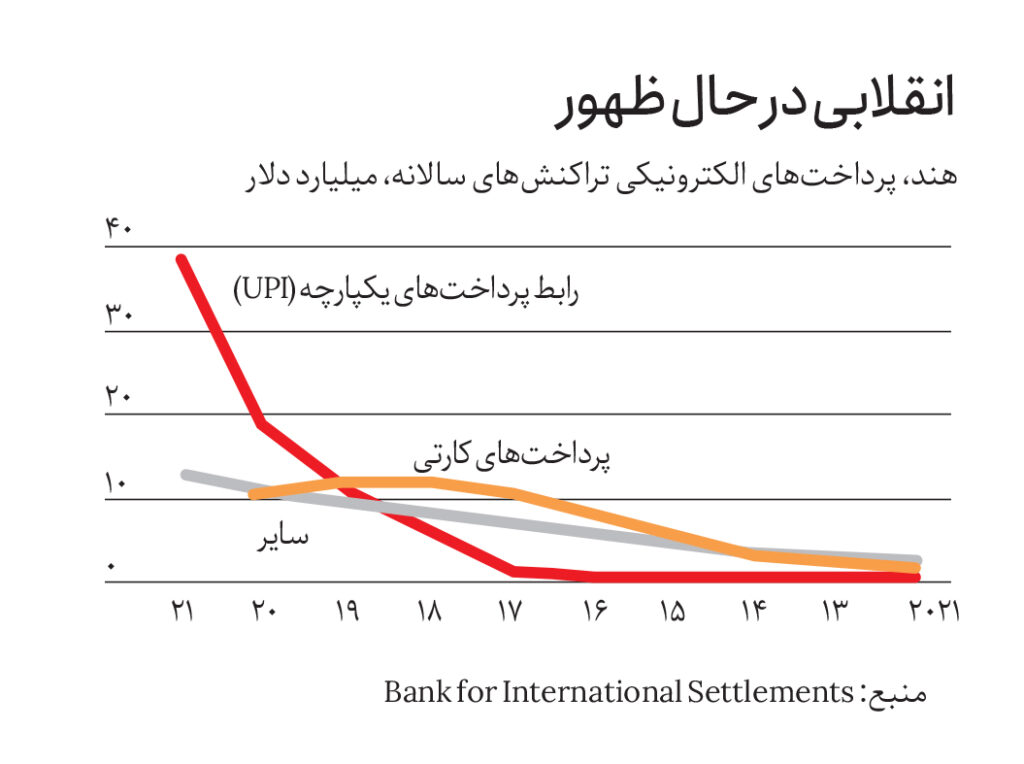

UPI در حال جلب توجه از سراسر جهان است. «ساندار پیچای»، مدیرعامل گوگل با حیرت میگوید: «ببینید هند با پلتفرم UPI خودش به نام ادهار و مجموعه پرداختهایش چه دستاوردی داشته است.» بهطور کلی بیش از یک تریلیون دلار تراکنش در این پلتفرم در سال 2022 انجام شده که معادل یکسوم تولید ناخالص داخلی هند است. این امر با «کاهش ارزش اسکناسها» توسط دولت در سال 2016 تقویت شد. در آن زمان چندین اسکناس با ارزش بالا منسوخ شدند. UPI از ترس مردم از استفاده از پول نقد در زمان همهگیری کووید هم سود برد. این پلتفرم از حدود 17 درصد از 31 میلیارد تراکنش دیجیتال در سال 2019 به 52 درصد از 88.4 میلیارد تراکنش تا سال 2022 رسیده است. «نارندرا مودی»، نخستوزیر باافتخار میگوید: «هند در پرداختهای دیجیتال آنی با زمانبندی تقریباً 40 درصد از این تراکنشها پیشتاز جهان است.»

مدل هندی الهامبخش دیگران است. PIX برزیل در نوامبر 2020 راهاندازی شد و پرداختهای بانکبهبانک را با کارمزدی اندک تسهیل میکند. PIX اکنون حدود 30 درصد از پرداختهای الکترونیکی برزیل را تشکیل میدهد (کارتهای اعتباری و نقدی هر کدام حدود 20 درصد سهم دارند). چنین سیستمهای باز پرداخت آنی، جایگزینی هم برای مدل بانک/کارت در جهان ثروت و هم برای مدل بسته فینتک در چین هستند. «ناندان نیلکانی»، یکی از بنیانگذاران Infosys، غول فناوری هندی و معمار «مجموعه دیجیتالی» هند از جمله UPI میگوید: «ما نشان دادهایم که اگر شبکهتان بهخوبی طراحی شده باشد، جابهجایی پول آنقدرها هزینه ندارد.»

فرصت توسعهیافتن جایزهای بزرگتر از کارایی است. «راگورام راجان»، رئیس سابق بانک مرکزی هند (RBI) خاطرنشان میکند که پرداختهای دیجیتال دادههایی فوری راجع به تجارت فروشندگان و عادات خرید خریداران تولید میکند. این اطلاعات به وامدهندگان یا بیمهگران اجازه میدهد به مشتریانی دست پیدا کنند که نه سابقه مالی و نه دارایی کافی برای مشارکت در امور مالی سنتی ندارند. همانطور که «پاتریک کولسون» از شرکتی پرداختی به نام استرایپ میگوید: «هرچه اعتبار وامگیرنده کمتر باشد، ارائه اعتبار از نظر اجتماعی ارزشمندتر است.»

توسعه دیجیتال

اَشکال دیجیتالی پول از دیرباز منبعی برای پیشرفت در بازارهای نوظهور بودهاند. یک سرویس پول همراه به نام امپسا در سال 2007 توسط غول مخابراتی سافاریکام در کنیا راهاندازی شد. کاربران این سیستم به نمایندگان تعیینشده پول نقد میدهند تا حساب متصل به سیمکارت تلفنشان را شارژ کنند. پرداختها از طریق پیامک برای دوستان، خانواده یا خردهفروشان ارسال میشود. امپسا اکنون توسط بیش از 90 درصد خانوارهای کنیایی استفاده میشود و ارسال پول برای اقوام از راه دور بسیار آسانتر شده است. زمانی که بتوان پول را با اصطکاک کمتری جابهجا کرد، مصرفکنندگان پول بیشتری خرج میکنند. برآوردهای آکادمیک نشان میدهد که امپسا فقر شدید در کنیا را حداقل دو درصد کاهش داده است.

در چین انتگروپ که از غول تجارت الکترونیک علیبابا منشعب شده و شرکت پرداخت ویچتپی تا حد زیادی تجارت پرداخت را دیجیتالی کردهاند. هنگامی که غولهای فناوری فینتک مشتریان را جذب کنند، میتوانند وامها و سایر خدمات مالی را با کمک الگوریتمهایی که دادهها را بلعیدهاند، ارائه دهند. اکنون بیش از 90 درصد پرداختهای دیجیتال در چین با این دو برنامه انجام میشوند. قبل از سرکوب اخیر دولت، انتگروپ در بیش از 20 درصد اعتبارات مصرفی کوتاهمدت چین دخیل بود. با این حال شرکتهای چینی فینتکی چندین درگیری سطح بالا با دولت داشتهاند؛ عرضه سهام برنامهریزیشده انت مسدود شد و وامدهی شرکتهای فینتک بهصورت اجباری کاهش یافت. با این حال «کریستوفر بدور» از شرکت تحقیقاتی Gavekal Dragonomics مستقر در چین میگوید بدترین حملهها به فناوری پایان یافته است. در دسامبر 2022، انت مجوز افزایش 1.5 میلیارد دلار سرمایه را به دست آورد.

مدل علیپی بهطور گسترده در جاهای دیگر کپی میشود. PayTM غول فناوری فینتک هند که در سال 2021 با ارزشی نزدیک به 20 میلیارد دلار در بازار سهام عرضه شد، سعی کرد با ایجاد اکوسیستم فینتک، بستهای مشابه علیپی را در هند تکرار کند. این شرکت انت را یکی از بزرگترین سرمایهگذاران خود میداند. گراب و گوجک دو سوپراپلیکیشن جنوب شرق آسیا هم تلاشهای مشابهی برای دیجیتالیشدن کردهاند.

«سوراب موکراجی»، مدیر دارایی شرکت Marcellus میگوید: «مزایای دیجیتال فایننس در اقتصادهای نوظهور بیشتر از کشورهای ثروتمند است. دلیل آن نیز این است که مردم کشورهای ثروتمند از قبل به اکثر خدمات مالی مدرن از طریق سیستمهای ثبت اسناد و همینطور داراییهای قابل وثیقهشدن دسترسی دارند. امید است UPI و سیستمهای مشابه اکنون به برخی کشورهای فقیرتر اجازه دهند که از غرب پیشی بگیرند. دولت هند در طرحی به نام «Jan Dhan Yojana» تقریباً به همه خانوارها حسابی بانکی داده که قابلیت دسترسی UPI را بسیار بالاتر میّبرد. سیستمهای پرداخت جدید حتی ممکن است باعث رونق اعتبار شوند. شرکت مشاوره ارنست اند یانگ میگوید وامدهی فینتک در هند در سال 2022 به 270 میلیارد دلار رسیده، در حالی که یک دهه قبل از آن تنها 9 میلیارد دلار بود. این عدد میتواند با طرح Account Aggregator افزایش یابد که مانند بانکداری باز در اروپا به کاربران اجازه میدهد تاریخچه مالی خود را به محصولات رقیب منتقل کنند.

شاید سیستمهای پرداخت باز، غول دیگری با نفوذ انت در چین تولید نکنند. علیپی برای برداشتهای بالای آستانه مشخصی 0.1 درصد هزینه دریافت میکند. خردهفروشان بهطور متوسط 0.55 درصد کارمزد تراکنش پرداخت میکنند. بخش وامدهی علیپی زمانی درآمدهای قابل مقایسهای داشت. احتمال اندک ظهور غول مشابه هندی تا حدی بهدلیل طراحی است. یکی از بزرگان هندی با اشاره به ناتوانی دولت در مهار سوءاستفاده از انحصار میگوید: «بدون UPI چیزی شبیه انت به دست میآوریم که ابزارهای لازم برای مقابله با آن را نداریم.»

حمایت دولتی برای موفقیت پلتفرمهای باز بسیار مهم است. فناوریهای چینی تا حدودی بهدلیل مقررات ناچیز پیشرفت کردهاند. بانک مرکزی هند بهشدت UPI را تبلیغ کرده و حتی از خردهفروشانی که بزرگتر از اندازه لازم بودند، خواسته که آن را بپذیرند. دولت همچنین هزینههای صفر را اجباری کرده و به شرکتکنندگان یارانه میدهد. بانکهای برزیلی نیز موظف به ارائه PIX هستند. اگرچه PIX رایگان نیست، اما هزینههایش برای معاملهگران بهطور متوسط حدود 0.2 درصد است، در حالی که این رقم برای کارتهای اعتباری دو درصد است.

مزیت رقابتی

طرفداران سیستم هند دوست دارند خاطرنشان کنند که UPI مشوق رقابت بین فینتکها و بانکهاست. مصرفکنندگان میخواهند از پذیرفتهشدهترین سیستمهای پرداخت استفاده کنند. خردهفروشان بهطور مشابه نیاز به دسترسی به سیستمهای پرکاربرد دارند. به همین دلیل است که شبکههای کارتی یا سیستمهای بسته اغلب فقط به چند بازیگر نفع میرسانند. ویزا و مسترکارت بر جهان ثروتمند تسلط دارند؛ همانطور که علیپی و ویچتپی بر چین تسلط دارند و به همین دلیل قدرت زیادی در بازار دارند. معماران UPI و PIX مدلهای خودشان را بهعنوان ابزار درهمشکستن این روند میبینند. رای از شرکت NPCI میگوید: «ما UPI را به چشم ابزاری عمومی میبینیم.»

با این حال مدل اعلامشده با کارمزد صفر نکات منفیای هم دارد. بانکداران هندی ادعا میکنند کمبود درآمد بانکها، شرکتهای فینتک را از سرمایهگذاری در حمایت از مصرفکننده، منصرف کرده است. یکی از آنها شکایت میکند که «هزینههای فنی، هزینههای تعمیر و نگهداری، تقلب و هزینههای اختلاف وجود دارد. چرا یک شرکت مالی باید همه این هزینهها را متحمل شود، در حالی که جریان درآمدی هم وجود ندارد؟» «آجی شاه» از انجمن XKDR که اتاق فکری در بمبئی است، این سؤال را مطرح میکند. «راجان»، فرماندار اسبق RBI میگوید: «این هشدار بیدار باش است… شاید پاسخ در افزایش هزینهها باشد.»

رای پاسخ میدهد هزینه صفر UPI رشد اقتصادی را تقویت میکند. دولت در سال 2022 به بانکها و برخی فینتکها کمی بیش از دو هزار کرور روپیه (250 میلیون دلار) بهعنوان یارانه برای خدمات عمومیشان در حفظ UPI، غرامت پرداخت کرده است. اما به گفته یکی از بانکداران این مقدار ناچیز تنها 0.025 درصد از ارزش کل تراکنشهاست و همچنین بسیار کمتر از هزینه اجرای سیستم UPI است. با وجود درخواستها برای اجازه دریافت کارمزد یا افزایش یارانه عمومی، بودجه سال 2023 هند حدود 25 درصد این هزینه را کاهش میدهد.

حمایت از مشتری آسیب دیده است. نظرسنجی که توسط «رنوکا سِین»، اقتصاددان هندی و همکارانش انجام شد، نشان داد که 18 درصد از کاربران UPI شکایتهایی مانند تقلب یا پرداخت اشتباه از سیستم دارند و کمتر از 30 درصد شکایات خود را حل کردهاند. «اوتام نایاک»، رئیس سابق ویزا در هند خاطرنشان میکند که گرچه حجم UPI بهسرعت در حال رشد است، اما ارزش کل تراکنشها آنچنان افزایش نیافته است. مصرفکنندگان روشهای پرداخت امنتری را برای اقلام گرانقیمت ترجیح میدهند. یکی از معماران مستقر در بمبئی میگوید: «من برای خرید چای از UPI استفاده میکنم، اما بلیت هواپیمایم را با آن نمیخرم.»

UPI مشکلات دیگری هم دارد. نرخ موفقیت تراکنشها، معیاری کلیدی است که میتواند مشوق خریدهای بیشتر در کاربران شود. این نرخ در UPI کمتر از سیستمهای پرداخت در بازارهای توسعهیافته است. اشتراکگذاری دادههای مالی که رقابت بین بانکها را تقویت میکند و دسترسی به اعتبار را افزایش میدهد، سرعت کُندی داشته است. «شاماتی» انجمنی از جمعآورندگان حساب دریافته که تعداد حسابهای متصل در آوریل 2023 به پنج میلیون نفر رسیده، اما این رقم با قرار گرفتن در مقابل جمعیت بسیار زیاد هند ناچیز میشود.

توسعه UPI به سرمایهگذاری بیشتری نیاز دارد. رای خاطرنشان میکند UPI کانالی مفید برای جذب مشتریان فراهم میکند که به بانکها و فینتکها اجازه میدهد از حجم عظیم دادههایش بهره ببرند. «هارشجیت سثی»، مدیرعامل شرکت «سکویا ایندیا» که در زمینه سرمایهگذاری خطرپذیر فعال است، میگوید: «ما پرداختهای دیجیتال را راهی برای جذب مشتریان داخلی میدانیم. سپس سایر خدمات مالی را در کنار آن قرار میدهیم. این کار چیزی مانند جام مقدس در حوزه وامدهی است.» «سامیر شتی» از بانک اکسیس که یکی از بزرگترین بانکهای هند است، میگوید: «تجمعکننده حساب همان نقطهای است که UPI در سال 2017 در آن قرار داشت.»

اما چنین تغییری فقط در صورتی اتفاق میافتد که فینتکها هم اجازه ورود پیدا کنند. BhratPe، یکی از پیشروترین شرکتهای فناوریمحور هند، مجوز وام دارد. سایرین مانند PayTM، Google Pay و PhonePe چنین مجوزی ندارند. سیاست میتواند مانع ایجاد کند. مقالهای از RBI در آگوست 2022 به کارمزد پرداختهای دارای ارزش بیشتر پرداخت. کسانی که با NPCI، RBI و وزارت دارایی آشنا هستند، گفتند که دو مورد اول با کارمزد تراکنشها موافق هستند، اما دولت همه درها را به روی این ایده بسته است.

آیا نهادهای دولتی قادر خواهند بود چنین سیستم پرداخت پیشرفتهای را با موفقیت حفظ کنند؟ یکی از اعضای انجمن XKDR میگوید: «ترجیحمان این است که بازار به جای انتخاب برندگان منحرف شود. UPI برنامهریزی مرکزی بود.» حتی کسانی که از UPI حمایت میکردند، میبینند که به گزینههای پرداخت متعدد نیاز است. یکی از بزرگان از «ریسک تمرکز» صحبت میکند. آنها خاطرنشان میکنند که «اگر NPCI کاهش پیدا کند، کل سیستم پرداخت کاهش مییابد» و اضافه میکنند: «این میتواند نقشی برای NPCI دوم باشد.»

هیچ سیستم پرداخت آنی کامل نیست، اما UPI بهبودی واضح در پول نقد است. در ماه مارس شرکت RBI اقدام به راهاندازی UPI برای گوشیهای مجهز به دکمه و نه صفحهنمایش لمسی کرد تا دسترسی به سیستم را افزایش دهد. UPI در حال گسترش به خارج از هند است و در حال حاضر با سیستم پرداخت سنگاپور ادغام شده و به مردم اجازه میدهد حوالههایی با کارمزد نسبتاً پایین سه درصد ارسال کنند. هند میخواهد همانطور که علیپی بهطور گسترده در خارج از چین پذیرفته شده، UPI نیز به گزینه پرداختی در خارج از کشور تبدیل شود. نیلکانی امیدوار است UPI در نهایت همهجا مورد استفاده قرار گیرد: «اگر به لولو در دوبی یا هارودز لندن بروم، باید بتوانم با UPI پرداخت انجام دهم.» این مسئله مطمئناً رقابت جدیدی برای غولهای بانک/کارت در غرب ایجاد میکند.