خلاء یک دستورالعمل فراگیر احساس میشود

آیا ایجاد یک بازار ویژه، بورسیشدن کسبوکارهای دیجیتال را تسریع میکند؟

طهورا آدینهوند / مجید عشقی، رئیس سازمان بورس کشور مهرماه سال جاری از اصلاح دستورالعمل پذیرش شرکتهای دانشبنیان در فرابورس و ذیل دو بازار رشد و دانشبنیان خبر داد. پیش از این نیز اخباری در خصوص ایجاد یک بازار اختصاصی برای شرکتهای دانشبنیان در بورس شنیده میشد. به همین بهانه در ادامه به بررسی روند پذیرش شرکتهای دانشبنیان با تأکید بر شرکتهای حوزه اقتصاد دیجیتال در بازار سرمایه پرداختهایم و با مقایسه دستورالعمل جدید و اصلاحیه آن که بهتازگی رئیس سازمان بورس از آن خبر داده، پذیرش شرکتهای دانشبنیان در بازار سرمایه و ابعاد مختلف آن را بررسی کردهایم. همچنین در گفتوگو با محمد خلج، مدیرعامل اسنپ و علی خرد، مدیر سرمایهگذاری هلدینگ هزاردستان در خصوص آخرین اصلاحات دستورالعمل پذیرش شرکتهای دانشبنیان در بازار سرمایه گفتوگو کردهایم.

زمزمههای ایجاد بازار اختصاصی از چه زمانی آغاز شد؟

به نظر میرسد کمیته تدوین مقررات سازمان بورس در دستورالعمل جدید از تعریف SMEها برای تقسیمبندی شرکتهای دانشبنیان عبور کرده و با تقسیم این شرکتها در چند بخش مختلف از جمله شرکتهای دانشبنیان، خلاق، فناور و شرکتهای حوزه اقتصاد دیجیتال بنا دارد تا بازار شرکتهای کوچک و متوسط فرابورس را به بازار شرکتهای نوآفرین تغییر دهد. اما باید دید ایجاد این تغییرات تا چه اندازه بر مسیر واقعی پذیرش شرکتهای دانشبنیان در بورس تأثیرگذار خواهد بود. به گزارش عصر تراکنش، بازار سرمایه یکی از انواع روشهای تأمین مالی برای شرکتهای مختلف است و در سراسر دنیا نیز قوانین و مقررات ویژهای توسط تنظیمگران برای پذیرش شرکتها در آن تدوین شده است. بازارهای سرمایه کشورهای مختلف دارای بخشهای مختلفی هستند و سهام شرکتها بسته به ماهیت و ارزششان در یکی از این بازارها پذیرفته میشود.

بازار بورس ایران نیز دارای قوانین مختص خود است که بر اساس آن شرکتها یا در بازار بورس یا در فرابورس پذیرفته میشوند و هر کدام از این بازارها دارای تفاوتهای بنیادینی با یکدیگر هستند. در چند دهه گذشته و با رشد روزافزون اقتصاد دیجیتال یا بهصورت جامعتر، با ظهور شرکتهای دانشبنیان که در اقتصاد جهان تأثیرگذارند، موضوع ورود این شرکتها به بازار سرمایه ایران نیز مورد بحث قرار گرفته است.

نمونه مشهود این نوع شرکتها در ایران، تپسی است. شرکت تپسی خردادماه ۱۴۰۱ بعد از دو سال تلاش مداوم و عبور از مسیری که میلاد منشیپور، مدیرعامل این شرکت از آن بهعنوان هزارتوی رگولاتوری یاد کرد، وارد بازار سرمایه شد و پنج درصد از سهام این شرکت در فرابورس کشور عرضه اولیه شد. میثم فدایی، مدیرعامل وقت فرابورس، در نشست خبری عرضه اولیه شرکت تپسی در جمع خبرنگاران، نسبت به حضور و عرضه دیگر استارتاپها در بازار سرمایه در ماههای آینده ابراز امیدواری کرد. مجید عشقی، رئیس سازمان بورس و اوراق بهادار کشور هم در همان جلسه اعلام کرد سازمان بورس با تمام توان خود آماده است که هم در بحث پذیرش شرکتهای فناور و دانشبنیان در سازمان بورس و هم انتشار اوراق بدهی برای آنها گامهای مؤثر و روبهجلویی بردارد.

شرکتهای دیگری نظیر دیجیکالا، اسنپ، علیبابا، کافهبازار و… نیز مدت زیادی است که در صف ورود به بورس کشور هستند و با وجود وعدههای مسئولان در خصوص هموارسازی مسیر ورود شرکتهای حوزه اقتصاد دیجیتال به بورس هنوز پشت درهای بسته بازار سرمایه ماندهاند و بعد از مدتها تپسی تنها استارتاپی است که توانسته جان سالم از این هزارتو به در ببرد.

رئیس سازمان بورس کشور همچنین اردیبهشتماه سال جاری در حاشیه نمایشگاه اینوتکس در گفتوگو با خبرنگار راه پرداخت از راهاندازی یک بازار تخصصی برای شرکتهای دانشبنیان در بازار سرمایه کشور خبر داد و گفت: «امسال بناست که شرایط پذیرش استارتاپها و بهطور کل شرکتهای دانشبنیان را در بورس تسهیل کنیم و در حال حاضر دستورالعمل آن در مراحل نهایی اصلاح است. بهنوعی قرار است یک بازار مختص شرکتهای دانشبنیان ایجاد و از این طریق سرمایههای زیادی جذب شود.»

موضوع ایجاد یک بازار اختصاصی برای شرکتهای دانشبنیان در بازار سرمایه در لایحه برنامه هفتم توسعه که سوم مهرماه ۱۴۰۲ نیز کلیات آن به تصویب مجلس رسید مورد بررسی و تأکید قرار گرفته است. پیش از تصویب کلیات برنامه هفتم توسعه، کمیسیون تلفیق برنامه، وزارت اقتصاد را مکلف کرد که با همکاری وزارت ارتباطات نسبت به ایجاد «بورس تخصصی فناوری» اقدام کنند.

در آخرین اظهارنظر مسئولان سازمان بورس کشور نیز مجید عشقی، رئیس سازمان بورس و اوراق بهادار از اصلاح دستورالعمل پذیرش شرکتهای دانشبنیان در فرابورس خبر داد و گفت این دستورالعمل در حال حاضر بهمنظور نظرخواهی از فعالان بازار سرمایه روی سایت سازمان بورس قرار گرفته است. عشقی عنوان کرد که بازار شرکتهای دانشبنیان که شامل دو بازار رشد و دانشبنیان است، در دستورالعمل پذیرش فرابورس تعریف شده و امیدواریم تا پایان مهرماه مصوبه نیز تأیید شود و شاهد راهاندازی بازار دانشبنیانها باشیم.

عبور از تعریف پایهای شرکتهای کوچک و متوسط

تا پیش از این شرکتهای دانشبنیان مطابق با دستورالعملی تحت عنوان پذیرش شرکتهای کوچک و متوسط در فرابورس بررسی میشدند که در دستورالعمل جدید از این شرکتها با نام شرکتهای نوآفرین یاد شده است. بر اساس دستورالعمل جدید، هيئت پذيرش شركتهای کوچک و متوسط نیز به هیئت پذیرش بازار نوآفرین تغییر کرده است. در دستورالعمل جدید که برای نظرسنجی روی وبسایت فرابورس کشور قرار گرفته، فرابورس همچنان دارای هفت بازار همانند قبل است که بازار شرکتهای کوچک و متوسط به بازار نوآفرین تغییر یافته است.

طبق دستورالعمل قبلی، تشكيل تابلوهای مختلف در بازار شركتهای كوچک و متوسط از جمله تابلوی شركتهای دانشبنيان با تصويب هيئتمديره فرابورس امكانپذير بود، اما بر اساس دستورالعمل جدید، پذیرش سهام در بازار نوآفرین در دو تابلوی رشد و دانشبنیان انجام میشود. بر این مبنا، سهام چهار نوع شرکت در تابلوی دانشبنیان درج میشود: شرکتهای دانشبنیان، خلاق، فناور و شرکتهای حوزه اقتصاد دیجیتال. سهام سه نوع شرکت زیر نیز در تابلوی رشد درج میشود:

- سهام شركتهای سهامی عام؛

- سهام شركت پروژه/هلدينگ پروژه؛

- سهام شركتهای پذيرهنويسیشده از طريق فرابورس.

در ادامه این دستورالعمل ویژگیهای هر یک از شرکتهای مورد پذیرش در تابلوی دانشبنیان از جمله شرکتهای اقتصاد دیجیتال آورده شده که بر اساس آن، شرکت باید نزد سازمان بورس ثبت شده باشد، بانام باشد و محدودیت قانونی مؤثر برای نقلوانتقال آن وجود نداشته باشد. از ویژگیهای ناشر اینگونه شرکتها نیز این است که شرکت باید حداقل ۱۰ میلیارد تومان سرمایه ثبتشده داشته باشد و علاوه بر این حداقل ۱۰ درصد از سهام ثبتشده آن شناور باشد يا ارزش بازار سهام شناور آزاد آن حداقل ۲۰ ميليارد تومان باشد.

حضور استارتاپها و شرکتهای فناور و فعال در حوزه اقتصاد دیجیتال در بورس ایران یکی از موضوعاتی است که اهمیت آن بعد از ورود تپسی به بورس بهعنوان اولین استارتاپی که وارد بورس کشور شد بیش از پیش مشخص شد.

تفاوت بارز دستورالعمل جدید عبور از مفهوم SME یا شرکتهای کوچک و متوسط است. SMEها را از روی تعداد کارکنان و حجم سرمایه شرکت تعریف میکنند، اما در دستورالعمل جدید شرکتهای قابل پذیرش در بازار نوآفرین هر کدام به چند دسته جداگانه تقسیم شده و تعاریف مختص خود را دارند که بسیار گستردهتر از تعریف شرکتهای کوچک و متوسط است و همین موضوع طبعاً باید به افزایش شانس پذیرش شرکتهای مختلف دانشبنیان در بورس منجر شود، اما باید دید شرکتها تا چه اندازه از پس بوروکراسی قوانین سختگیرانه سازمان بورس برمیآیند.

بررسی پذیرش شرکتهای اقتصاد دیجیتال در بازار سرمایه چهار کشور

با توجه به رشد روزافزون اقتصاد دانشبنیان و بهخصوص شرکتهای حوزه اقتصاد دیجیتال، یافتن راهی برای تأمین مالی این شرکتها در بازار سرمایه نیازمند تعاریف جدید و فراتر از تعریف شرکتهای کوچک و متوسط است و به نظر میرسد کمیته تدوین و مقررات سازمان بورس نیز بنا بر همین تعریف به ایجاد چهارچوبی جامعتر برای پذیرش شرکتهای دانشبنیان و نوآور در بازار سرمایه اقدام کرده است؛ همانطور که تعدادی از شرکتهای بزرگ حوزه اقتصاد دیجیتال و فناوری از فعالترین و پرطرفدارترین شرکتها در بازارهای سرمایه دنیا هستند. بهعنوان مثال شرکتهایی مانند متا، انویدیا، تسلا، آمازون، اپل، مایکروسافت و آلفابت (شرکت مادر گوگل) از باارزشترین شرکتهای بورس نزدک به حساب میآیند.

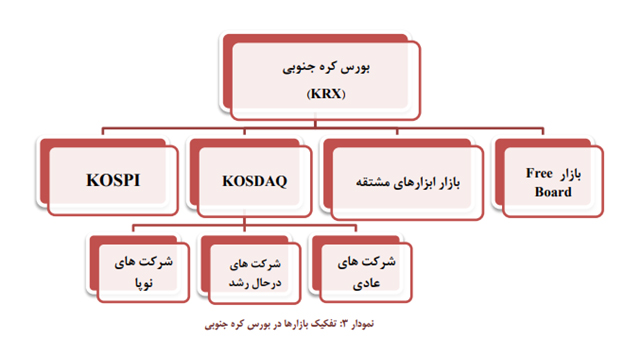

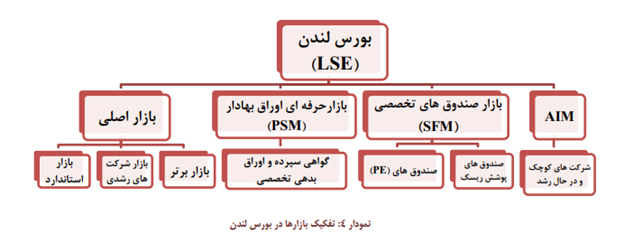

در سایر کشورها نیز پذیرش شرکتهای دانشبنیان و نوآور دارای ضوابط جداگانهای است. بهعنوان مثال نمودار بخشهای مختلف پذیرش شرکتهای دانشبنیان را در بازارهای سرمایه چند کشور خارجی در زیر مشاهده میکنید:

بازار شرکتهای نوظهور بورس استانبول هیچ محدودیتی برای پذیرش ندارد و تا سال ۲۰۱۶ نیز حدود 11 شرکت در آن فعالیت میکردند. در این بازار مشاور مجاز برای شرکتهای کوچک و متوسط راهنمایی ارائه میدهد. انتشار اطلاعات و صورتهای مالی توسط شرکتهای SME در بازار شرکتهای نوظهور طی هر سال دو بار لازم است. همچنین نیازی به گزارش حسابرس در تهیه صورتهای مالی نیمه اول سال نیست.

طبق قانون شرکتها در کشور انگلستان، شرکت کوچک به شرکتی اطلاق میشود که کمتر از ۵۱ نفر کارمند داشته و گردش بازار آن کمتر از شش میلیون پوند باشد. بر اساس این قانون، این ارقام در تعریف شرکت متوسط شامل حداکثر ۱۵۱ نفر کارمند و نیز گردش بازاری کمتر از ۱۵ میلیون پوند است. این قانون برای شرکتهای کوچکتر و در حال رشد که نمیتوانند الزامات مربوط به بازارهای اصلی را برآورده کنند، ایجاد شده است.

این شرکتها میتوانند بهمنظور تأمین مالی مورد نیاز برای رشد و پیادهسازی نوآوریهایشان در AIM پذیرش شوند. شرکتهایی که در این بازار پذیرش میشوند، ملزم به رعایت قانون راهبری شرکتی انگلستان نیستند، ولی انتظار بر این است که رهنمودهای اتحادیه شرکتهای پذیرفتهشده در بازار سهام را که از قوانین راهبری شرکتی انگلستان سادهتر هستند، رعایت کنند.

تغییر دستورالعمل چقدر تأثیرگذار است؟

باید دید بعد از تغییر دستورالعمل پذیرش شرکتهای دانشبنیان در بازار سرمایه چه تغییری در روند پذیرش این شرکتها صورت میگیرد و آیا شرکتهای اقتصاد دیجیتال کشور که مدتهاست پشت درهای بسته بازار سرمایه در انتظار فرصتهای جدیدی برای تأمین مالی هستند، تحت تأثیر مقررات جدید قرار میگیرند یا باز هم شاهد گلایه از سختی و پیچیدگی مسیر ورود این نوع شرکتها به بازار سرمایه خواهیم بود.

نیازمند دستورالعملی فراگیر و حمایتی هستند

در ادامه گزارش در خصوص آخرین اصلاحات دستورالعمل پذیرش شرکتهای دانشبنیان در بازار سرمایه با مدیرعامل اسنپ و مدیر سرمایهگذاری هلدینگ هزاردستان گفتوگو کردهایم. محمد خلج، مدیرعامل اسنپ معتقد است دستورالعمل پذیرش سهام شرکتهای دانشبنیان بعد از اصلاحات اخیر تغییر چندانی نسبت به دستورالعملهای قبلی ندارد و میتوان گفت فقط فراگیرتر شده و شرکتهای خلاق و فناورمحور را نیز دربر میگیرد.

خلج با اشاره به اینکه بر اساس دستورالعمل جدید، هیئت پذیرش به یک هیئت تخصصی و ویژه تبدیل میشود، توضیح میدهد: «این مورد تأثیر بسزایی در بحث ورود شرکتهای استارتاپی به بورس و شرایط احراز صلاحیتشان برای بورسیشدن ندارد و ممکن است فقط روی ارزشگذاری شرکتها تأثیرگذار باشد.»

به اعتقاد خلج، با وجود اصلاح فرایندهای قبلی همچنان خلاء یک دستورالعمل فراگیر در این زمینه احساس میشود؛ دستورالعملی که برای تمامی شرکتها با هر اندازهای کارآمد باشد و باعث نشود که شرکتها به هر دلیلی مجوز ورود به بورس را دریافت نکنند: «چنین دستورالعملی باید حمایتی باشد و در آن دغدغههای سرمایهگذاران، سهامداران، شرکتها، حاکمیت و… بهطور همزمان در نظر گرفته شود.»

مدیرعامل اسنپ در ادامه با بیان اینکه مصوبه جدید بیشتر از اینکه به ورود شرکتهای استارتاپی در بورس کمک کند، در جهت حفظ منافع سهامداران و سرمایهگذاران است، میگوید: «همانطور که اشاره کردم برای ورود شرکتهای دانشبنیان به بورس نیازمند یک دستورالعمل فراگیر و حمایتی هستیم که منافع تمام ذینفعان در آن لحاظ شود.»

برخی مشکلات همچنان پابرجاست

علی خرد، مدیر سرمایهگذاری هلدینگ هزاردستان نیز معتقد است دستورالعمل جدید، اصلاحات قابل قبولی داشته، اما همچنان وجود برخی مشکلات اساسی از ورود شرکتهای دانشبنیان به بازار سرمایه جلوگیری خواهد کرد. او در این خصوص توضیح میدهد که دو موضوع وثیقه بلندمدت و پرابهام سهام سهامداران عمده و عدم شفافیت رویه احراز صلاحیت هیئتمدیره و سهامداران شرکتهای نوآورانه همچنان از بزرگترین دلایل عدم ورود آنها به بازار سرمایه خواهد بود.

برخی مشکلات دستورالعمل قبلی نظیر محدودیت خرید توسط سرمایهگذاران حرفهای یا برخی تعهدات غیرمعقول که در دستورالعملهای قبلی به شرکتهای دانشبنیان تحمیل شده بود، در دستورالعمل جدید حذف شده است. به گفته خرد، این محدودیتها که هر کدام از عوامل بازدارنده ورود شرکتهای نوآورانه به بازار بود، در اصلاحات جدید حذف شده و اگر شرکتی پذیرش شود، شامل آن نخواهد بود.

علی خرد معتقد است تا زمانی که مسائل مربوط به رویه صلاحیتسنجیها مشخص نشود، امکان ورود هلدینگهای بزرگ فناوری به بازار سرمایه میسر نخواهد شد که این مهم باعث میشود فرایند سرمایهگذاری در تمام مراحل عمر این طیف شرکتها با مشکلات عدیده مواجه باشد.